金融衍生工具中的数学(第2版)有笔记水印水渍

如图实物图片参考泛黄水印水渍笔记勾画内容完整品相自定

¥ 29 4.5折 ¥ 65 八品

仅1件

重庆沙坪坝

认证卖家担保交易快速发货售后保障

作者[美]SalihN.Nrftci 著;朱波 译

出版社西南财经大学出版社

出版时间2008-06

版次2

装帧平装

货号13

上书时间2024-02-18

商品详情

- 品相描述:八品

- 如图实物图片参考泛黄水印水渍笔记勾画内容完整品相自定

图书标准信息

- 作者 [美]SalihN.Nrftci 著;朱波 译

- 出版社 西南财经大学出版社

- 出版时间 2008-06

- 版次 2

- ISBN 9787810889384

- 定价 65.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 430页

- 字数 525千字

- 正文语种 简体中文

- 【内容简介】

- 《金融衍生工具中的数学(第二版)》以现代资产定价理论所需的基本数学工具进行了系统全面的介绍,主要内容包括套利定理、风险中性概率、维纳过程、泊松过程、Ito微积分、鞅、偏微分方程、Girsanov定理、Feynman-Kac公式等。该书的一个特色,用简单、清晰的方式将相关数学知识与金融应用很好地结合起来,既为读者弥补了相应数学知识,又能让读者明白这些数学知识在资产定价中是如何应用的。《金融衍生工具中的数学(第二版)》第二版分为两个部分。第一部分基本上是对第一版进行修订和扩展,共15章。第二部分是新增的,内容更加新颖复杂,共7章。总的来说,与第一版相比,这一版本的内容几乎增加了一倍。前15章以对印刷和其它错误进行了修订,并新增了几节内容。《金融衍生工具中的数学(第二版)》的新颖之处体现在第二部分的7章内容之中。这几章使用的方法与第一部分类似,涉及固定收益产品和利率产品中的数学工具。最后一章是停时和美式衍生工具的简略介绍。

- 【作者简介】

- 朱波,1977年出生于四川省宣汉县,1995年考入西南师范大学数学系,1999年6月获理学硕士学位,同年9月考入中国社会科学院数量经济技术经济研究所,2005年6月获经济学博士学位。现任职于西南财经大学金融学院,从事金融学的教学和科研工作,主授课程;连续时间金融、资产定价、实证金融、金融随机过程、金融工程、衍生金融工具。研究方向:资产定价、实证金融、金融工程。

- 【目录】

-

第1章 金融衍生工具简介

第2章 套利定理基础知识

第3章 确定环境和随机环境中的微积分

第4章 金融衍生工具定价:模型与记号

第5章 概率论中的工具

第6章 鞅和鞅表示

第7章 随机环境中的微分

第8章 维纳过程与金融市场中的稀有事件

第9章 随机环境中的积分:Ito积分

第10章 Ito引理

第11章 衍生资产价格的动态演变:随机微分方框

第12章 衍生产品定价:偏微分方程

第13章 Black—ScholesPDE应用

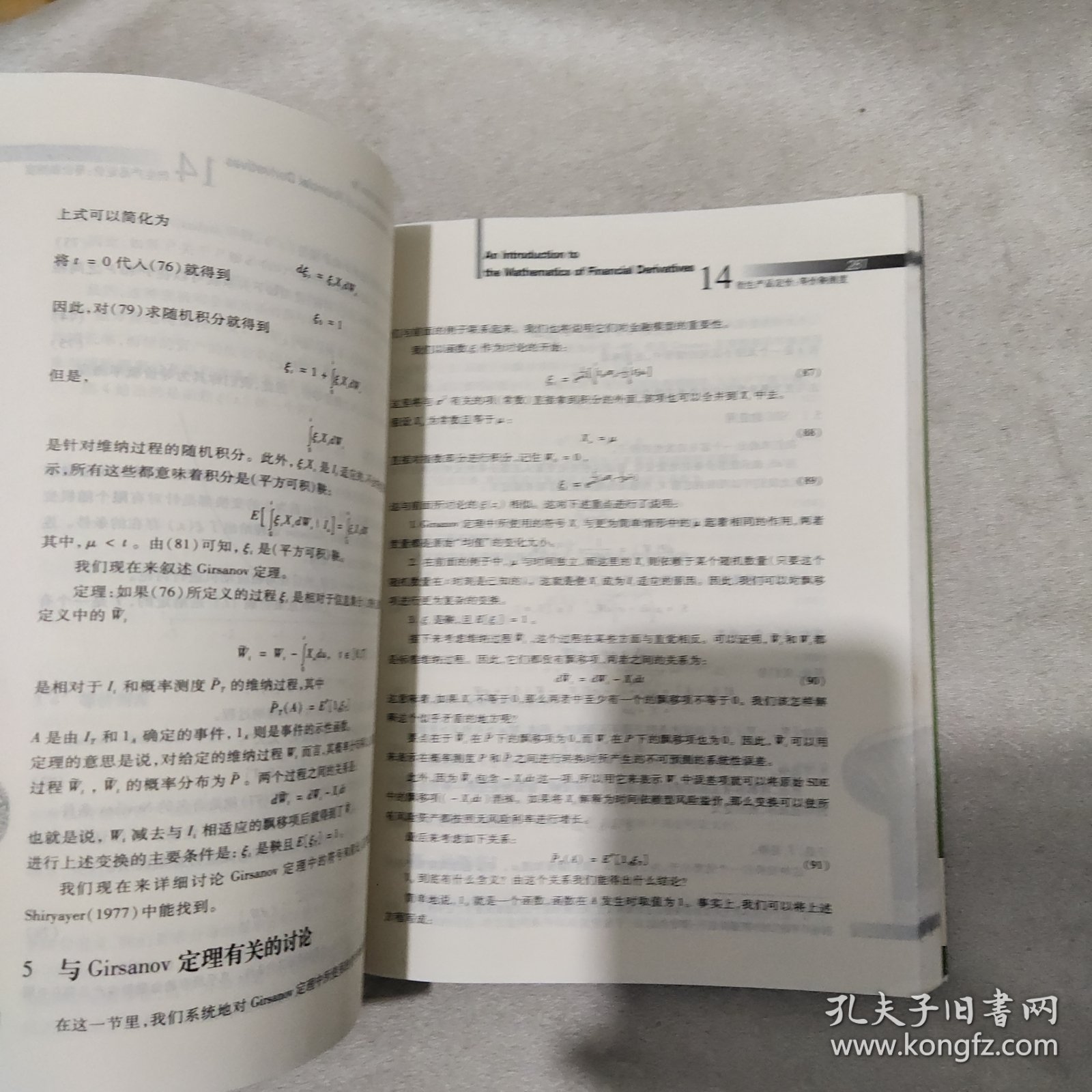

第14章 衍生产品定价:等价鞅测度

第15章 等价鞅测度:应用

第16章 利率敏感型证券的新结果和工具

第17章 新框架下的套利定理:正规化和随机利率

第18章 期限结构建模及相关概念

第19章 固定收益证券的经典方法和HJM方法

第20章 利率衍生产品的经典PDE分析

第21章 条件期望与PDE之间的关系

第22章 停时与美式证券

参考文献

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价