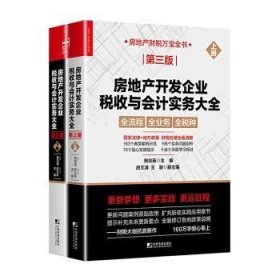

全新正版图书 房地产开发企业税收与会计实务大全樊剑英中国市场出版社9787509222539

正版图书保证质量 七天无理由退货让您购物无忧

¥ 117.6 7.0折 ¥ 168 全新

库存9件

河北保定

认证卖家担保交易快速发货售后保障

作者樊剑英主编

出版社中国市场出版社

ISBN9787509222539

出版时间2022-09

版次1

装帧平装

开本16开

定价168元

货号R_11726905

上书时间2024-02-04

- 店主推荐

- 最新上架

商品详情

- 品相描述:全新

- 全新正版

- 商品描述

- 序 萎靡不振的躺平愫仍在蔓延,信心缺失,壮心难已。一个个头部房企暴雷事件,预示着整个地产业已陷入信心丧失的低谷,刚需持币观望,房企拿地消极,工程节奏放缓,上下游相互拖欠。有人说这是市场法则优胜劣汰的过程,但不能全盘否定这些头部房企以豪迈和魄力高周转闪转腾挪长袖善舞攻城略地雄霸天下曾拥有的骄人业绩和自身规模化发展壮大引以为傲的管理水平。时势造英雄,大家只能感慨政策调控下的房市需要的永远是房企老板比同行们更为灵敏的嗅觉和静若处子动若脱兔般的顺势应变能力。 行业光环褪去,旧时荣辱如尘烟,故事不可逆转,而今迈步从头越。困难犹存不会凭空消失,债务压有化解途径。我们欣慰地看到,旨在恢复房地产市场信心的各项刺激政策纷沓来,识时务者为俊杰,乘势而上代潮流浩浩荡荡向前方有希望。正如剑英所述,“心守一抹暖阳,静待一树花开”,房地产还有春天。 自我与剑英、文涛、王骏“税收四基友”相聚潇湘共同签名售书,迄今已三年有余。知晓《房地产开发企业税收与会计实务大全》前后印刷14次,税务机关、房企、事务所订购读者好评如潮,目前已更新第三版,甚感欣慰。 剑英、文涛、王骏都是中人,为人执着、认真、有责任心,我们以税为缘,虽平素谋面甚少,通过电话、联系,但基友的感是息息相通的。中国财税浪子王骏被财税界称为“网红”,各行各业均有涉及,先后组织个学年年收获无数;税痴文涛年长稍许,本名不如“税海涛声”号响亮,每年0多篇的原创文章奠定了其不可动摇的江湖地位;剑英则由于工作的原因,留恋于西域风,财税圈内少见他激扬文字,指点江山,然水深不语,人稳不言,通过本次修订的书稿可见其虽远离税海江湖,然对于房地产税收一贯倾心执着,终未放弃房言税语、参禅悟道。“合意友来不厌,知心人话投机”。继续为三位“好基友”书作序,我当仁不让。 剑英、文涛、王骏三位财税大咖具有强烈的时代责任感,本次第三版修订内容主括如下四个方面: 一是紧时代步伐。民法典、契税法实施后对于房地产企业的影响通过案例分析、问题解答等方式做出了政策解读,是第3章第3节结合契税法配套文行了更新。第15章根据22年7月1日起实施的印花税法改写了大量内容。 二是增加了热点问题的探讨。诸公司拿地、子公司开发的话题;城市基础设施配套费是否计征契税的讨论;地下不办理产权产品是否排除在清算范围之外的思考;拆迁还房土地成本能否增值税差额扣除;结合商票逾期暴雷背景对于商票支付算不算实际支付的分析等等,对于当前实务工作有参考价值。 三是更新了财产和行为税申报表。纳税人现申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中的一个或多个税种时,使用《财产和行为税纳税申报表》和《财产和行为税税源明细表》,相应在第3章和第16章更新替换了原有报表。 四是企业所得税申报表的变化。预缴申报表第4行“特定业务计算的应纳税所得额”填报说明21年再次变化,案例分析相应做出调整。 其他细节变化,相信读者阅读时能够感悟出作者的认真和良苦用心。 房地产暗时刻,破解颈,“卖卖卖”项目重组转让此起彼伏,税收依然是绕不开的话题,加上保交楼保交付以及沉淀项目尚未清算还要预备大笔资金,“活下去”的日子里流动依然紧张,亟待化解风险和问题依然很大。更何况房地产这个行业税收优惠不多,但税量很大,税源尚在,税收检查多,有些业务没有明确的税收政策规定或各地政策口径不一要靠摸索前行。三位财税大咖合著的这本书涵盖了房地产业务的全流程全税种,作为日常业务财税实务处理指导教程绰绰有余。对于众多的实务问题,作者虽难以尽善尽美地回答,但基本上都根据自己的思考给出了明确的解决思路。本书分上下两册,有130多万字,163个案例,196个问题解答,70个友提示,十余个学考,将政策解析与实践应用糅合在一起,使本书可以帮助各个层次的读者充分领会房地产开发企业各环节财税实务操作要领,从而洞察把控财税风险,快速提升实务操作技能。 房子承载着人们对美好生活的向往。中国社会主入了新时代,21年12月中央济工作会议要求,结构政策要着力畅通国民济循环。要坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,保障住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策房地产业良循环和健康发展。可以预见,围绕让老姓住有所居、住有优居、住有绿居、住有乐居,还会有新问题和税收新政策出现。相信三位财税大咖也会与时,及时更新,保持本书旺盛的生命力。 孔子曰:三人行,必有我师焉。现在,三位当今财税界大咖合著的这本书,带给我们的将是怎样一种财税知识饕餮大餐的享受呢?亲们还是一起来学 是为序。 深圳市思迈特财税咨询有限公司 合伙人 张学斌 博士 心守一抹暖阳,静待一树花开 (代序) 楼市好的时代已过去,但坏的时代可能还没有到来! 只有当大潮退去的时候,才知道谁在裸泳。从意气风发指点江山到风雨飘摇无力回天,历史的车轮滚滚向前,不知下一个倒下的是谁。 当下的房地产是个难解的结。从集地、地王频出到流遍地、低溢价率、底价成交,画风切换太快。时代想抛弃你,连一个招呼都不会打。交易量价齐跌,回款慢;头顶三条红线,融资难;清算接踵而,税负重。调控收紧形势下,哪一根是压垮房企的后一根稻? “房子是用来住的,不是用来炒的”。房地产行业步入“黑铁”时代,未来几年房企的业绩大概率依旧萎靡不振,因为当下大多数房企都在忙着求生存,而非发展。稳字当头,低增长、低利润、低杠杆、低成本、高周转,竞争加剧,房地产终不再是众生利行业。 房地产行业起落沉浮,注定有很多故事上演,节并不复杂,只是我们不知道胜负如何安排。道阻且长,剩者为王,风险与机遇并存。现实并没有想象中那么好,但也没有想象中那么糟。济好的时候,猪都在天上飞;而济不好的时候,还有雄鹰在展翅翱!暗时刻,心守一抹暖阳,静待一树花开。 21年9月1日起,《契税法》以及、税局公告21年第17号、23号、25号、29号等配套文件形成了一个体系,影响巨大。“城市基础设施配套费”替换下“市政建设配套费”,但主张不计入土地成交价格不作为契税计税依据的仍大有人在。 21年1月1日起,延续执行改制重组土地增值税政策的文件——、税局公告21年第21号仍未给房企打开大门。房地产行业下行期,并购重组混战江湖,难免损失税收利益。 21年10月1日起,“竞配建”渐行渐远。为了让新城市的新青年、新市民能够安居乐业,《??住房城乡建设部关于完善住房租赁有关税收政策的公告》(、税局、住房城乡建设部公告21年第24号)对“住房租赁”给予了格外关照。略显遗憾的是,仍未突破住房租赁企业受让土地是否能够从销售额中减除土地价款的话题。 春雨润苗,税暖人心,减税降费力度愈来愈大。21年开始对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按%的税率缴纳企业所得税,税负率仅为2.5%;22年开始对小型微利企业年应纳税所得额100万元300万元部分,减按25%计入应纳税所得额,按%的税率缴纳企业所得税。这让每年要按25%计算缴纳企业所得税的房企们微微眼红。 所幸中小微企业在22年1月1日22年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的比例自愿选择在企业所得税税前扣除。其中,《企业所得税法实施条例》规定低折旧年限为3年的设备器具,单位价值的可在当年一次税前扣除;低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次税前扣除,其余50%按规定在剩余年度计算折行税前扣除。适用政策的中小微企业范围括房地产开发营,标准为营业收入元以下或资额1元以下。 减税的同时,22年增值税留抵退税力度也在加大,符合条件的房地产企业受益良多。 《印花税法》已于22年7月1日起施行,部分税目税率降低,“权利、许可证照”不再属于计征范围,配套文件明确了一系列重大问题,本次再版已更新。 《土地增值税法》还在蹒跚而来的路上。为地方财政做出莫大贡献的土地增值税自发布以来争议不断:一般计税方法下清算收入要不要加土地价款的9%;一般计税方法下税金及附加如何扣除更为合理;集体土地是否要计征土地增值税;不办理权属登记的地下产品要不要排除在清算范围之外……对于这些问题依然是仁者见仁智者见智。 房地产税试点暂缓,但该来的早晚会来,“房住不炒”,在心理预期上影响着某些投资客的购房。 曾沧海难为水,除却巫山不是云。一次次的淬炼和升华使梦想不再遥远,我们向那些胜利走过现时旋涡困境的房企致敬,为那些放袱击鼓催征在新征程上的房企加油。时光向前,无惧寒霜,我们都是中市场发展的历史见证者。 邀清风明月,品税月如歌,心怀热烈,感恩有你!本书再次修订以飨读者,愿税友一如既往地喜欢。 本书疏漏之处,尚请读者批评指正。 老樊电子邮箱:5176608@.com。 公众号:税中望月(taxfjy5176608)。 财务智库合伙人 樊剑英

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价