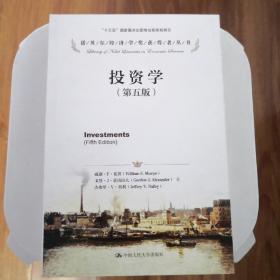

投资学(第五版)上下册(诺贝尔经济学奖获得者丛书)

¥ 45 4.3折 ¥ 105 九五品

仅1件

北京丰台

认证卖家担保交易快速发货售后保障

作者[美]夏普 著;赵锡军 译

出版社中国人民大学出版社

出版时间2013-12

版次1

装帧平装

上书时间2023-10-07

- 在售商品 暂无

- 平均发货时间 19小时

- 好评率 暂无

商品详情

- 品相描述:九五品

- 图书没有划痕和标记,非常新

图书标准信息

- 作者 [美]夏普 著;赵锡军 译

- 出版社 中国人民大学出版社

- 出版时间 2013-12

- 版次 1

- ISBN 9787300182315

- 定价 105.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 824页

- 字数 859千字

- 丛书 诺贝尔经济学奖获得者丛书

- 【内容简介】

-

由诺贝尔经济学奖获得者,著名投资大师,美国斯坦福大学商学院金融学教授威廉F夏普(William F. Sharpe)等编著的《投资学》(第五版),是投资学方面的一部经典名著,被世界各国许多大学和管理学院作为高年级本科生、研究生和MBA的基本教材。本书共26章,其内容包括:证券投资环境与投资过程;有价证券的价值分析与资产组合;各种投资工具的投资价值;投资风险和特性分析;市场分析与投资管理。根据近年来国际投资的迅速发展,本书增加了国际证券和国际证券市场的内容,并对掉期、抵押等衍生金融工具作了充分介绍。

本书的特点是融投资学的理论与实践为一体,为读者提供了完整的投资学理论框架,以及建立在此框架上的证券和证券市场实用知识;不仅对投资学的基本概念、基本原理和基本方法作了透彻的介绍,而且还就投资者在实践中如何运用这些理论和方法作了详尽的阐述。 - 【作者简介】

-

威廉F夏普(William F. Sharpe) 1990年诺贝尔经济学奖得主,美国斯坦福大学商学院著名金融学教授,金融工程公司的董事会主席。曾任美国金融学会主席。他在《管理科学》、《商业杂志》、《金融杂志》、《金融经济学杂志》、《财务分析与定量分析杂志》、《投资组合管理》及《金融分析师》等权威性专业杂志上发表过多篇文章。

戈登J亚历山大(Gordon J. Alexander) 美国明尼苏达大学金融学教授。他在纽约州立大学布法罗分校获工商管理学士学位,在密歇根大学获数学硕士、工商管理硕士和金融学博士学位。曾在美国证券交易委员会经济分析办公室担任顾问。在《金融管理》、《银行与金融杂志》、《商业杂志》、《金融经济学杂志》、《财务分析与定量分析杂志》及《投资组合管理》等多种权威性专业杂志上发表过多篇文章。

杰弗里V贝利(Jeffery V. Bailey) 注册金融分析师,Target公司的金融主管,曾是美国芝加哥一家养老基金咨询机构(Richards & Tierney)的合伙经理人。曾任明尼苏达州投资委员会的助理执行董事。 - 【目录】

-

第1章 导论

投资环境

投资过程

第2章 有价证券的买卖

买卖数量

时间限制

交易指令的种类

保证金账户

第3章 证券市场

定点市场和连续市场

美国的主要交易市场

信息驱动和流动性驱动的交易者

价格与信息

中央市场(central market)

清算过程

佣金

交易成本

投资银行业务

第4章 投资价值与市场价格

需求和供给曲线

需求持有证券

卖空对上述过程的影响

作为一种“认同”的价格

市场效率

第5章 无风险证券估价

名义利率与实际利率

到期收益率

即期利率

贴现因子

远期利率

远期利率和贴现因子

复利

银行贴现法

收益曲线

期限结构理论

第6章 风险证券的估价

市场估价与个人估价

证券估价方法

或然支付的抽象估价

概率预测

预期持有期收益率

预期回报率与证券的估价

第7章 资产组合选择问题

期初和期末财富

无差异曲线

不满足与风险厌恶

计算资产组合的预期收益率和标准差

第8章 投资组合分析

有效集定理

有效集的凹面

市场模型

分散化

第9章 无风险借贷

无风险资产的定义

允许无风险贷出

允许无风险借入

允许同时进行无风险借贷

第10章 资本资产定价模型

假设条件

资本市场线

证券市场线

市场模型

第11章 因素模型

因素模型和回报率生成过程

单因素模型

多因素模型

估计因素模型

因素模型和均衡

第12章 套利定价理论

因素模型

对定价的影响

双因素模型

多因素模型

APT与CAPM的综合

因素的确定

第13章 税收和通货膨胀

美国的税收

美国的通货膨胀

名义收益率和实际收益率

利率和通货膨胀

通货膨胀对借入者和贷出者的影响

指数化

股票收益率和通货膨胀率

第14章 固定收益证券

储蓄存款

货币市场工具

美国政府债券

联邦机构债券

州和地方政府债券

公司债券

外国债券

欧洲债券

优先股

第15章 债券分析

收入资本化方法在债券上的应用

债券的性质

利率的风险结构

收益差异的决定因素

利用财务比率作为违约测度

第16章 债券资产组合管理

债券市场的有效性

债券定价理论

凸性

平均期限

免疫资产

主动的债券管理

债券与股票的比较

附录 债券市场中的经验规律

第17章 普通股

公司的组织形式

现金股息

股票股息与拆股

优先认股权

股票行情与报价

内部交易

事前与事后价值

普通股的贝塔系数

股票的成长性与收益性

附录 股票市场的经验性特例

第18章 普通股的定价

收入资本化定价方法

零增长模型

常数增长模型

多元增长模型

基于有限持有期的股票定价

基于市盈率的定价模型

股利增长的源泉

三阶段股利折现模型(DDM)

股利折现模型与预期收益率

附录 格雷厄姆-雷模型(Graham-Rea Model)

第19章 收益

以收益为基础的股票价值

股利的决定因素

股利包含的信息内容

会计性收益与经济性收益

市盈率

公司收益的相对增长率

收益的协同运动

收益公告与价格变动

第20章 期权

期权合约的类型

期权交易

保证金

对期权利润和损失的税收处理

期权的定价

二项式期权定价模型

买入期权的布莱克斯科尔斯(Black-Scholes)模型

卖出期权的定价

指数期权

证券组合保险

第21章 期货

套期保值与投机

期货市场

基差

期货的回报率

期货价格与预期的现货价格

期货价格和当前现货价格

金融期货

期货与期权

复合期货

附录 期货期权

第22章 投资公司

资产净值

投资公司的主要形式

投资政策

共同基金账户

共同基金运作业绩

评价共同基金

封闭式基金的溢价和折价

第23章 金融分析

专业性组织

金融分析的原因

投资方法评价

技术分析

基本分析

金融分析家的建议与股票价格

分析家的追踪行为和股票回报

投资信息来源

附录 技术分析

第24章 投资管理

传统的投资管理组织

投资管理的功能

制定投资政策

证券分析和证券组合的构建

证券组合的修正

经理客户关系

第25章 资产组合的业绩评价

回报率的测度

进行相关的比较

风险调整后的业绩测度

市场时机选择

对风险调整业绩测度的批评

债券组合业绩评估

第26章 广义分散化

国际化投资

有形资产

体育博彩

专业词汇表

译后记

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价