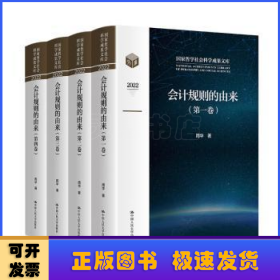

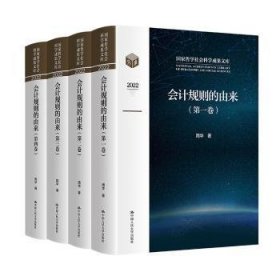

会计规则的由来(哲学社会科学成果文库) 中国人民大学 9787300315706 周华|责编:魏文//黄佳//李玲//陈慧庚//陈倩

新华书店全新正版书籍图书 保证_可开发票_极速发货支持7天无理由

¥ 377.3 5.4折 ¥ 698 全新

库存5件

浙江嘉兴

认证卖家担保交易快速发货售后保障

作者周华|责编:魏文//黄佳//李玲//陈慧庚//陈倩

出版社中国人民大学

ISBN9787300315706

出版时间2023-10

装帧平装

开本其他

定价698元

货号31883829

上书时间2024-05-13

- 最新上架

商品详情

- 品相描述:全新

- 商品描述

-

目录

第一编 公共会计师行业的形成与英国会计规则的演化

第一章 英国公共会计师行业的兴起

第二章 英国公司法中的会计审计机制设计

第三章 英国会计规则的变迁

第四章 关于英国会计审计机制设计的反思

第二编 美国证券市场上的公认会计原则——揭开“国际先进经验”的面纱(上)

第一章 美国公共会计师行业的起步

第二章 投奔证券市场:公共会计师行业的转型

第三章 《1933年证券法》的出台与独立审计制度的形成

第四章 1900—1936年的美国会计学术

第五章 会计程序委员会的时代:1936一1959

第六章 1936—1959年的美国会计学术

第二编 美国证券市场上的公认会计原则——揭开“国际先进经验”的面纱(下)

第七章 会计原则委员会的时代:1959—1973

第八章 1959—1973年的美国会计学术

第九章 财务会计准则委员会的时代:1973年至今

第十章 财务会计准则委员会与国际会计准则理事会的趋同计划及其搁浅

第十一章 1973年至今的美国会计学术

第十二章 公认会计原则和美国会计学术的未来

第三编 我国企业会计法规体系的建立和发展

第一章 中国会计学会成立之前的会计发展

第二章 《中华人民共和国会计法》的制定与会计改革的起步

第三章 1992年《企业会计准则》的出台

第四章 具体准则的陆续发布

第五章 2001年的会计“国际化”与“国家化”之争

第六章 企业会计准则体系的建立

第七章 次贷危机之后企业会计准则体系的持续趋同

第八章 我国企业会计规则的优化路径

后记

内容摘要

本书分为三编(共四卷),以企业会计规则的演变为主线,分别阐释了英国公共会计师行业设计的公认会计惯例(第一卷,即第一编)、美国证券市场上的公认会计原则(第二卷和第三卷,即第二编的上、下两部分)以及我国企业会计法规体系(第四卷,即第三编)的建立和发展紧抑完善国家统

一的会计制度,增强审计监督合力,实现财会监督、审计监督的有机贯通、相互协调的主题,提出了具有一定可行性的参考方案。

本书遵循理论逻辑、历史逻辑和实践逻辑“三个逻辑相统一”的方法论,提出了“根据法律事实记账”“建立政府监管机构和单位内部监督机构自愿委托的注册会计师协助机制”“根据我国法律原则完善国家统一的会计制度”等理论主张,并提供了基于法学、经济学和管理学多学科视角的理论论证和历史证据,有助于推动建设充分体现中国特色,中国风格、中国气派的会计审计学科体系、学术体系,话语体系。

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价