图书条目标准图

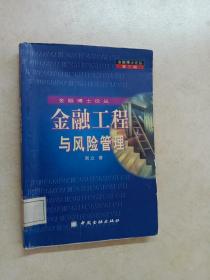

金融工程与风险管理技术

¥ 33.32 6.4折 ¥ 52 九品

仅1件

北京东城

认证卖家担保交易快速发货售后保障

作者[英]威尔莫特 著;刘立新 译

出版社机械工业出版社

出版时间2009-04

版次1

装帧平装

货号A3

上书时间2024-12-01

商品详情

- 品相描述:九品

图书标准信息

- 作者 [英]威尔莫特 著;刘立新 译

- 出版社 机械工业出版社

- 出版时间 2009-04

- 版次 1

- ISBN 9787111260905

- 定价 52.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 369页

- 正文语种 简体中文

- 原版书名 Introduces Quantitative Finance

- 丛书 金融教材译丛

- 【内容简介】

-

《金融工程与风险管理技术》是著名金融工程学家保罗·威尔莫特的力作。《金融工程与风险管理技术》主要讲述经典数量金融方面的内容,内容极为基础,其中的“小贴士”介绍更多数学方面的内容。《金融工程与风险管理技术》也以非常简单的方式解释随机微积分,并诠释了当前所有的金融理论。《金融工程与风险管理技术》的写作风格是通俗易懂,图文并茂。

《金融工程与风险管理技术》适用于本科高年级的金融、IVIBA以及研究生课程。 - 【作者简介】

-

保罗·威尔莫特(PaulWilmott),保罗·威尔莫特博士是著名金融工程学家,现任牛津大学教授,牛津大学数学金融学历项目创始人,英国皇家学会会员。CQF数量金融工程培训项目领导人。

保罗·威尔莫特博士是享誉国际的金融工程学家,是英国皇家学会的研究学者,其研究领域包括衍生品、风险管理和数量金融工程。他在牛津大学获得数学博士学位,并进行多年的研究工作。在牛津大学工作期间,他创立和领导了名为“数量金融组织”的团体,并创建大学学历项目。他出版了多部数量金融著作,发表了上百篇专业论文,被英国《金融时报》称为“诙谐的衍生品讲师”。

保罗·威尔莫特博士曾为多所顶级银行与基金进行顾问工作,他担任Empir-icaLaboratoryLtd的主管,并且是对冲基金CaissaCapital的创始者与合伙人。在他的领导下,CaissaCapital持续盈利并一度成为全球最大的波动率套利基金之一,创下同行中回报最高纪录。他还曾担任多家软件公司的所有人。 - 【目录】

-

译者序

作者简介

前言

教学建议

第1章产品和市场:权益、商品、汇率、远期和期货

1.1概述

1.2股票

1.3商品

1.4货币

1.5股票指数

1.6货币的时间价值

1.7固定收益证券

1.8保值债券

1.9远期和期货

1.10再谈期货

1.11小结

第2章金融衍生工具

2.1概述

2.2期权

2.3常用定义

2.4损益图

2.5出售期权者

2.6保证金

2.7市场惯例

2.8期权的到期前价值

2.9影响金融衍生工具价格的因素

2.10投机交易和杠杆作用

2.11期权的提前执行

2.12看涨一看跌期权的平价

2.13二值期权或数字期权

2.14牛市价差和熊市价差

2.15跨式价差和勒式价差

2.16风险逆转组合

2.17蝶式价差和鹰式价差

2.18日历价差

2.19长期股权预期证券和变通期权

2.20认股权证

2.21可转换债券

2.22场外期权

2.23小结

第3章(如何)预测市场

3.1概述

3.2技术分析

3.3波浪理论

3.4其他分析方法

3.5市场微观结构建模

3.6危机预测

3.7小结

第4章必备数学知识(概述)

4.1概述

4.2e

4.3log

4.4微分和泰勒级数

4.5微分方程

4.6均值、标准差及概率分布

4.7小结

第5章二叉树模型

5.1概述

5.2权益价值可以上升也可以下降

5.3将模型一般化

5.4.二又树

5.5资产价格分布

5.6一个期权价值等式

5.7实际概率p到哪儿去了

5.8u、y和p的其他选择

5.9二叉树倒推定价

5.10提前执行

5.11连续时间极限

5.12小结

第6章资产的随机行为

6.1概述

6.2股票、货币、商品和指数的相似之处

6.3分析收益率

6.4时间单位

6.5估计波动率

6.6电子表格中的随机游走

6.7维纳过程

6.8股票、货币、商品和指数的流行模型

6.9小结

第7章随机积分基础

7.1概述

7.2一个启发性的例子

7.3马尔科夫性

7.4鞅性

7.5二次变差

7.6布朗运动

7.7随机积分

7.8随机微分方程

7.9均方极限的含义

7.10随机变量的函数和伊藤引理

7.11伊藤引理和泰勒公式

7.12高阶伊藤引理

7.13一些有关的例子

7.14小结

第8章布莱克一斯科尔斯模型

8.1概述

8.2一个非常特殊的投资组合

8.3风险的消除:得耳塔套期保值

8.4无套利

8.5布莱克一斯科尔斯方程

8.6布莱克一斯科尔斯模型的假设

8.7终值条件

8.8支付红利的股票期权

8.9货币期权

8.10商品期货

8.11期望和布莱克一斯科尔斯公式

8.12推导布莱克一斯科尔斯方程的一些其他方法

8.13二项式模型、布莱克一斯科尔斯公式以及“其他”领域中的无套利

8.14远期和期货

8.15期货合约

8.16期货期权

8.17小结

第9章偏微分方程

9.1概述

9.2从历史视角看布莱克一斯科尔斯方程

9.3布莱克一斯科尔斯方程中各项的含义

9.4边界条件与初始/终值条件

9.5一些求解方法

9.6相似约化

9.7其他解析方法

9.8数值解法

9.9小结

第10章布莱克一斯科尔斯公式和希腊字母

10.1概述

10.2看涨期权、看跌期权及简单数字期权的公式推导

10.3Delta

10.4Gamma

10.5Theta

lO.6Vega

10.7Rho

10.8隐含波动率

10.9套期保值类型的分类

10.10小结

第11章多项资产期权

11.1概述

11.2多维对数正态随机游走

11.3相关性度量

11.4多项标的资产的期权

11.5支付红利资产的欧式非路径依赖期权的定价方程

11.6资产之间的交换:一个近似解

11.7两个例子

11.8对一篮子期权定价的现实情况

11.9对一篮子期权进行套期保值的现实情况

11.10相关性与协整

11.11小结

第12章奇异期权和路径依赖型期权

12.1概述

12.2离散的现金流

12.3提前执行

12.4弱路径依赖

12.5强路径依赖

12.6时间依赖

12.7维数

12.8期权的阶

12.9决策,决策

12.10分类表

12.11复合期权和后定选择权期权

12.12区间债券

12.13障碍期权

12.14亚式期权

12.15回望期权

12.16小结

第13章障碍期权

13.1概述

13.2障碍期权的不同种类

13.3在偏微分方程框架下对障碍期权定价

13.4实例

13.5在障碍期权中的其他特征

13.6市场实践:应该使用什么波动率

13.7障碍期权对冲

13.8小结

第14章固定收益产品和分析:收益率、久期和凸度

14.1概述

14.2简单固定收益合约与其特征

14.3国际债券市场

14.4应计利息

14.5每日结算惯例

14.6连续复利和离散复利

14.7收益率的计算

14.8收益率曲线

14.9价格/收益率的关系

14.10久期

14.11凸度

14.12一个例子

14.13套期保值

14.14依赖时间的利率

14.15离散支付利息

14.16远期利率和息票剥离

14.17插值

14.18小结

第15章互换

15.1概述

15.2简单利率互换

15.3比较优势

15.4互换曲线

15.5互换与债券的关系

15.6自举法计算收益率曲线

15.7互换合约的其他特征

15.8其他类型的互换

15.9小结

第16章单因子利率模型

16.1概述

16.2随机利率

16.3一般模型的债券定价方程

16.4风险的市场价格是什么

16.5对风险的市场价格和风险中性的解释

16.6被命名的常用模型

16.7随机利率下的股票、外汇远期和期货

16.8期货合约

16.9小结

第17章利率衍生产品

17.1概述

17.2可赎回债券

17.3债券期权

17.4利率上限、下限

17.5区间票据

17.6互换期权、利率上限期权和利率下限期权

17.7价差期权

17.8指数摊销利率互换

17.9决策型合约

17.10更多奇异期权

17.11一些实例

17.12小结

第18章HJM模型

18.1概述

18.2远期利率方程

18.3即期利率过程

18.4风险的市场价格

18.5真实与风险中性

18.6衍生产品定价

18.7模拟

18.8树型结构

18.9Musiela参数化

18.10多因素HJM模型

18.11一个简单的单因素例子:Ho&Lee模型

18.12主成分分析

18.13股票期权及其他期权的定价

18.14非瞬时短期利率

18.15BGM模型

18.16小结

第19章投资组合管理

19.1概述

19.2凯利定律

19.3分散投资

19.4现代投资组合理论

19.5我想要有效前沿上的哪一点

19.6马科维茨投资组合理论在实际中的应用

19.7资本资产定价模型

19.8多因素模型

19.9协整

19.10度量组合的表现

19.11小结

第20章在险价值

第21章信用风险

第22章风险度量术和信用度量术

第23章崩盘度量术

第24章衍生产品进阶:案例分析

第25章单因素模型中的有阴差分法

第26章蒙特卡罗模拟及其相关方法

附录A交易游戏

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价