图书条目标准图

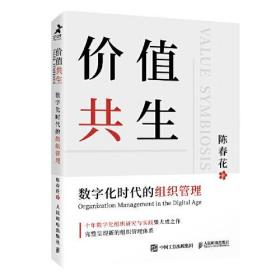

基于税务稽查的会计信息失真问题及治理研究

¥ 22.8 3.4折 ¥ 68 全新

库存3件

河北保定

认证卖家担保交易快速发货售后保障

作者申山宏 著

出版社吉林大学出版社

出版时间2021-09

版次1

装帧平装

货号9787569286847

上书时间2024-12-18

- 在售商品 暂无

- 平均发货时间 27小时

- 好评率 暂无

商品详情

- 品相描述:全新

图书标准信息

- 作者 申山宏 著

- 出版社 吉林大学出版社

- 出版时间 2021-09

- 版次 1

- ISBN 9787569286847

- 定价 68.00元

- 装帧 平装

- 开本 16开

- 页数 204页

- 字数 99999千字

- 【内容简介】

- 本书通过对税务稽查和会计信息失真的概述,明确税务稽查的内涵、职能,剖析我国税务稽查工作现状及存在问题,对会计信息失真的含义、类型、表现形式以及危害进行阐释,在阐述了会计信息失真问题及治理的理论依据的基础上,深入剖析会计信息失真问题及其影响因素,进而提出了解决会计信息失真的治理方案和应对措施,分别从事前、事中、事后进行治理会计信息失真的解决方案,最后还提出了会计信息失真的法律法规制度保障建设,本书的研究,对于加强税务稽查视角的会计信息失真的治理,具有较强的实用性和应用性,对弱化企业会计舞弊的侥幸心理,提高财政收入水平,保障经济新常态环境发展具有重大意义。

- 【作者简介】

- 申山宏,知名财税实战专家,资深企业顾问,投资人,曾为多家公司提供资本运营解决方案,擅长围绕投资方关注的重点,为企业提供合理化融资建议。

- 【目录】

-

第一章 税务稽查的一般理论概述

一、税务稽查的概念界定与职能特征

二、税务稽查的相关理论

三、我国税务稽查管理的历史变迁

四、我国税务稽查工作现状分析

五、国内外税务稽查经验借鉴

第二章 基于税务稽查的会计信息失真问题及治理概述

一、相关概念界定及内涵阐释

二、会计信息失真与税务稽查

三、税务稽查视角下涉税会计信息失真手段

四、会计信息失真的危害

五、会计信息失真问题及治理的理论依据

第三章 会计信息失真问题及其影响因素分析

一、会计信息失真的现状分析

二、会计信息失真的案例分析

三、会计信息失真的影响因素分析

第四章 注重会计职业道德建设,强化会计信息失真治理的事前遏制

一、会计职业道德概述

二、会计人员职业道德缺失的表现与危害

三、国内外会计职业道德体系比较

四、加强会计人员职业道德建设的对策

第五章 完善内部控制制度,加强会计信息失真治理的事中牵制

一、政府对企业完善内部控制的推动作用

二、完善公司内部管理控制

三、健全内部会计控制制度

第六章 优化税务稽查工作,加强会计信息失真治理的事后监督

一、税务稽查视角下会计舞弊手段的甄别方法

二、优化税务稽查工作的策略

第七章 完善法律法规制度,加强会计信息失真治理的制度保障建设

一、强化治理会计信息失真法律责任的必要性

二、国外会计信息失真法律制度的借鉴

三、完善我国治理会计信息失真的法律法规制度

参考文献

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价