华东政汉大学复校三十周年庆典文丛:基于简约化方法的信用衍生品定价研究

¥ 3 1.5折 ¥ 20 九五品

仅1件

作者杨军战 著

出版社法律出版社

出版时间2009-09

版次1

装帧平装

货号20

上书时间2021-08-03

商品详情

- 品相描述:九五品

图书标准信息

- 作者 杨军战 著

- 出版社 法律出版社

- 出版时间 2009-09

- 版次 1

- ISBN 9787503698781

- 定价 20.00元

- 装帧 平装

- 开本 32开

- 纸张 胶版纸

- 页数 133页

- 字数 103千字

- 正文语种 简体中文

- 【内容简介】

- 《华东政汉大学复校三十周年庆典文丛:基于简约化方法的信用衍生品定价研究》考察了衍生品市场以及信用风险建模领域的众多文献。旨在洞悉信用风险以及衍生品的金融以及数学基础,我们深入地研究了信用风险定价模型。并且选择以简约化方法作为我们的建模方法,对信用风险债券、信用衍生品中占比最高的信用违约互换(CDS)以及担保债务凭证(CDO)定价问题进行研究。

- 【作者简介】

- 杨军战 华东政法大学商学院讲师,上海财经大学金融数学与金融工程专业博士。专业资质:FRM、CAIA、CFP。主要研究方向:金融衍生工具定价(侧重固定收益衍生品和信用衍生品)风险管理、资产与负债管理建模、资本市场等。

- 【目录】

-

导论信用风除建模理论研究综述及意义

第一章信用风险建模方法评价

第一节关于信用风险模型的经济含义

第二节信用风险建模方法

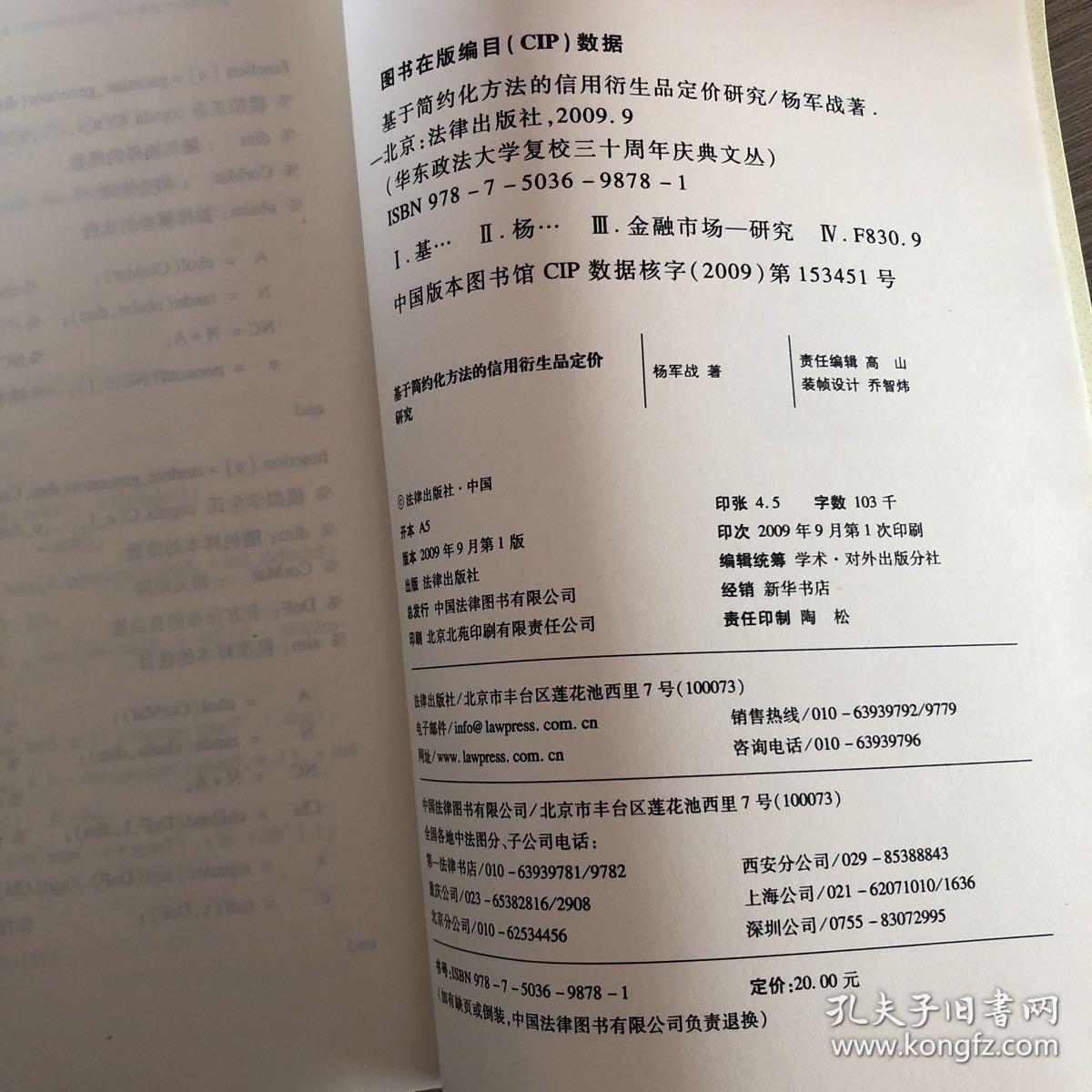

一、结构化建模方法

二、简约化建模方法

三、混合建模方法

第三节不同建模方法的优缺点分析

第二章信用斑险债券定价述评

第一节固定收益证券的利率风险与信用风险

第二节简约化方法下信用风险债券的定价

一、违约事件建模的概率论结论

二、违约时无回收状况下信用风险贴现债券定价

三、信用风险付息债券定价

四、违约时发生支付的债券定价

五、违约事件以及对手风险下的债券定价

六、违约时部分回收下的债券定价

第三节总结性分析

第三章信用违约互换(CDS)的定价

第一节信用衍生品市场概况

一、市场

二、产品

第二节信用违约互换的价格与隐含违约概率

一、价格、隐含违约概率之间的关系

二、基于瞬时远期违约概率的自助法

三、基于一段时期条件违约概率的改进方法

第四章担保债务凭证(CDO)定价

第一节担保债务凭证(CDO)市场

一、介绍

二、资本结构

三、动机

四、CDO的生命周期以及业绩测试

五、其他类型的CDO

第二节担保债务凭证(CDO)的数学基础

一、停时

二、违约强度

三、计数过程

四、违约时间的分布

五、Copula函数

第三节基于Copula函数的CDO定价模拟

第四节从次贷危机谈信用产品定价问题

一、美国住房抵押贷款及其证券化产品

二、次贷危机的成因分析

三、次贷定价问题探讨

四、对中国的启示

第五章结论及政策建议

参考文献

附录

相关推荐

-

华东政汉大学复校三十周年庆典文丛:基于简约化方法的信用衍生品定价研究

八五品枣庄

¥ 4.70

-

华东政汉大学复校三十周年庆典文丛:基于简约化方法的信用衍生品定价研究

九五品上海

¥ 2.20

-

华东政汉大学复校三十周年庆典文丛:基于简约化方法的信用衍生品定价研究。

九品上海

¥ 5.00

-

华东政汉大学复校三十周年庆典文丛:基于简约化方法的信用衍生品定价研究

九五品廊坊

¥ 8.88

-

华东政法大学复校三十周年庆典文丛:论隐性采访的法治成本

九五品孝感

¥ 4.60

-

论隐性采访的法治成本 (华东政法大学复校三十周年庆典文丛)

九五品上海

¥ 5.00

-

华东政法大学复校三十周年庆典文丛:论隐性采访的法治成本

全新保定

¥ 10.40

-

证券市场刑事责任研究 (华东政法大学复校三十周年庆典文丛),

九五品上海

¥ 10.00

-

企业蜕变理论与实证研究(华东政法大学复校三十周年庆典文丛)

九品上海

¥ 12.00

-

人力资本、趋同假说与经济增长的区域差异(华东政法大学复校三十周年庆典文丛)

九品上海

¥ 6.00

— 没有更多了 —

以下为对购买帮助不大的评价