图书条目标准图

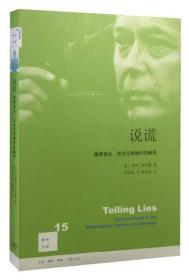

成本与效益

¥ 10 2.6折 ¥ 38 八五品

仅1件

北京大兴

认证卖家担保交易快速发货售后保障

作者[美]卡普兰、库珀 著;张初愚、张倩 译

出版社中国人民大学出版社

出版时间2006-03

版次1

装帧平装

上书时间2024-06-22

- 在售商品 暂无

- 平均发货时间 27小时

- 好评率 暂无

商品详情

- 品相描述:八五品

- 有少量划线

图书标准信息

- 作者 [美]卡普兰、库珀 著;张初愚、张倩 译

- 出版社 中国人民大学出版社

- 出版时间 2006-03

- 版次 1

- ISBN 9787300070971

- 定价 38.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 374页

- 字数 350千字

- 【内容简介】

-

两位最具创新性的思想者,奉献了一部能够帮助读者最好地理解和实施业务基础成本管理的著作。卡普兰和库珀揭示出大多数公司并不知道应如何准确地测量、影响和理解它们业务中的基础成本驱动源。于是作者提供了一幅详细而全面的蓝图,使经理们能够作出更好的决策,并推动组织学习与改进。

《成本与效益》把管理、财务和会计领域提高到了一个全新的水准。作者展示了先进的会计法原理如何推动企业的绩效,其中包括业务基础成本法和其他成本管理技术,如目标成本法和凯森成本法。作者使用从世界范围的先进企业中选出的实例,包括西门子、惠普、电话电报公司、瑞典电线制造商康泰尔、麒麟啤酒和宝洁等公司,来说明如何创建整合的、以知识为基础的系统,以便为当时和过去的绩效提供有意义的信息。

《成本与效益》中介绍的创新系统可以帮助读者:

●判断哪方面的质量改进、效率增长和生产率提高能获得最高的回报。

●协助一线雇员进行学习和改进业务。

●制定更好的产品组合与投资决策。

●在价格、产品特色、质量、送货和服务方面进行更有效的谈判,推进与客户的双赢关系。

●选择真正低成本的供应商,而不仅仅是低价格。

●设计能够满足客户期望的产品和服务,并且能在盈利的情况下生产和送货。

●把业务基础成本系统整合到财务报告与预算流程中,以便揭示过剩能力的来源。

每位涉足经营企业的人----从总经理和战略规划者到财务经理,IT专家,以及运营经理——都必须读这本书,以掌握创新的成本和绩效测评体系如何能增强企业的盈利率和绩效。 - 【作者简介】

-

两位最具创新性的思想者,奉献了一部能够帮助读者最好地理解和实施业务基础成本管理的著作。卡普兰和库珀揭示出大多数公司并不知道应如何准确地测量、影响和理解它们业务中的基础成本驱动源。于是作者提供了一幅详细而全面的蓝图,使经理们能够作出更好的决策,并推动组织学习与改进。

《成本与效益》把管理、财务和会计领域提高到了一个全新的水准。作者展示了先进的会计法原理如何推动企业的绩效,其中包括业务基础成本法和其他成本管理技术,如目标成本法和凯森成本法。作者使用从世界范围的先进企业中选出的实例,包括西门子、惠普、电话电报公司、瑞典电线制造商康泰尔、麒麟啤酒和宝洁等公司,来说明如何创建整合的、以知识为基础的系统,以便为当时和过去的绩效提供有意义的信息。

本书中介绍的创新系统可以帮助读者:

●判断哪方面的质量改进、效率增长和生产率提高能获得最高的回报。

●协助一线雇员进行学习和改进业务。

●制定更好的产品组合与投资决策。

●在价格、产品特色、质量、送货和服务方面进行更有效的谈判,推进与客户的双赢关系。

●选择真正低成本的供应商,而不仅仅是低价格。

●设计能够满足客户期望的产品和服务,并且能在盈利的情况下生产和送货。

●把业务基础成本系统整合到财务报告与预算流程中,以便揭示过剩能力的来源。

每位涉足经营企业的人----从总经理和战略规划者到财务经理,IT专家,以及运营经理--都必须读这本书,以掌握创新的成本和绩效测评体系如何能增强企业的盈利率和绩效。 - 【目录】

-

第1章简介成本和绩效管理系统

第1节一个成本系统不够用

第2节业务基础成本系统

第3节用于运营控制和学习的系统

第4节多套成本系统的作用

第5节整合:着眼将来的观点

第2章设计成本和绩效测量系统的四阶段模型

第1节第一阶段系统:不完善的财务报告系统

第2节第二阶段系统:财务报告驱动系统

第3节第三阶段系统:客户定制的、与管理相关的独立系统

第4节第四阶段系统:整合的成本管理和财务报告系统

第3章模型第二阶段标准成本和灵活预算系统

第1节历史

第2节灵活预算和标准成本系统

第3节美国标准成本系统

第4节用于计量产品成本的标准成本/灵活预算系统的局限

第5节标准成本/灵活预算系统在反馈和学习上的局限

附录:GPK成本系统

第4章模型第三阶段用于学习和改进的系统:更新和补充标准成本系统

第1节为运营控制而加强标准成本系统

第2节非财务方法的作用

第3节质量测量的时效性测量:它们足够吗?

第5章模型第三阶段用于学习和改进的系统:凯森成本法和虚拟利润中心

第1节凯森成本法

第2节用于持续改进的美国系统

第3节虚拟利润中心

第4节日本虚拟利润中心

第5节作为用于学习和改进的第三阶段系统的凯森成本法和虚拟利润中心法

第6章业务基础成本法介绍

第1节为什么使用ABC系统?钢笔工厂

第2节ABC系统的基础

第3节业务基础成本法:值这个价吗?

……

第7章能力资源成本的测量

第8章业务基础管理运营中的应用

第9章战略业务基础管理产品组合与定价

第10章战略业务基础管理

第11章战略业务基础管理供应商关系与产品开发

第12章服务行业中的业务基础成本法

第13章扩展的业务基础成本系统

第14章模型第四阶段整合业务基础

第15章第四阶段使用业务基础成本法制定预算和转让定价

索引

译后记

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价