期权36课——基本知识与实战策略

¥ 6 1.0折 ¥ 59 九品

仅1件

辽宁营口

认证卖家担保交易快速发货售后保障

作者王伟;李遒;何剑桥

出版社清华大学出版社

出版时间2018-08

版次1

装帧其他

货号197

上书时间2024-04-14

- 在售商品 暂无

- 平均发货时间 3小时

- 好评率 暂无

商品详情

- 品相描述:九品

图书标准信息

- 作者 王伟;李遒;何剑桥

- 出版社 清华大学出版社

- 出版时间 2018-08

- 版次 1

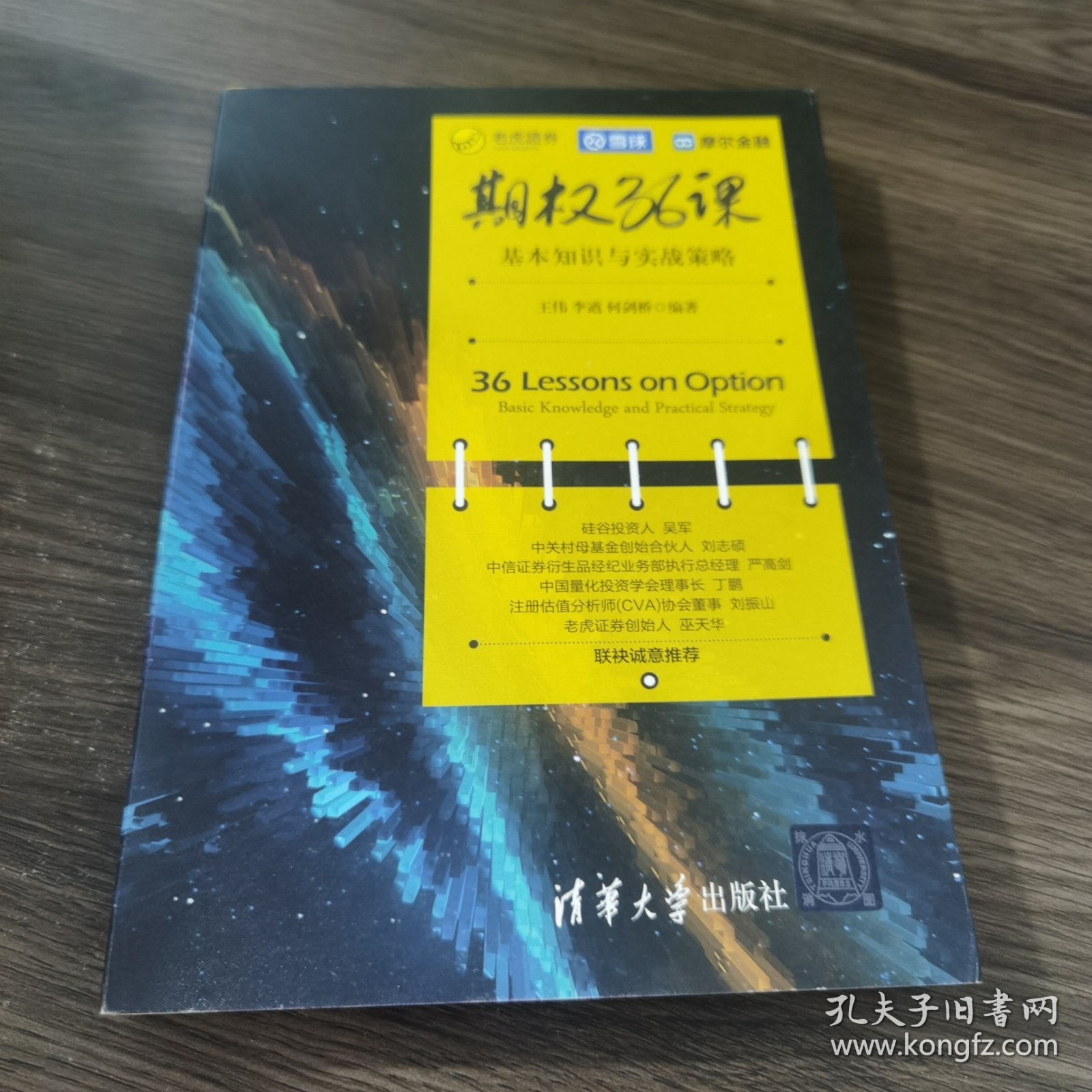

- ISBN 9787302500438

- 定价 59.00元

- 装帧 其他

- 开本 16开

- 纸张 胶版纸

- 页数 233页

- 字数 140千字

- 【内容简介】

-

这本书的目标读者是刚开始学习期权以及有一定期权基础,但又想提高实践与理论相结合能力的朋友们,适合期权零基础,同时希望灵活运用期权及策略进行对冲、套利和投机的人群。本书内容期权基本概念,到期权希腊字母及隐含和历史波动率的理论和实际操作意义。通过深入介绍基本标的物和期权的组合策略等,并结合实例,进行生动的实战思想讲解。熟练地掌握期权可以让你在这个市场上始终处于胜率更高的有利方,而不是被动地等待市场创造机会。熟练地操作期权可以让你在变化的市场面前从被动转为主动,可以在波动市场里更好地抓住方向来放大收益,在波动率*的情况下通过期权组合保护你的头寸不受影响,在方向不明确的市场里,通过各种操作主动赚取权益金,获得稳定收入。

希望大家在读完本书后,能对期权的基本概念有一个基本的了解,也能够熟练运用期权这个金融衍生工具为自己的投资更好的服务,*后希望大家早日实现财富自由,投资是一辈子的事情,希望本书在投资的道路上伴你前行。 - 【作者简介】

-

王伟,CFA(特许金融分析师),瀚海控股投资总监,Paretone Capital创始合伙人。曾就职于投资银行道衡(Duff & Phelps),担任高级经理职位,负责收购并购财务尽职调查。也曾就职于纳斯达克上市公司华美银行,资产规模380亿美元。先后担任管理培训生、分析师和资产组合经理。主要负责高科技企业和生物医疗企业的债券融资,同时为私募和上市公司提供杠杆收购债务融资,参与债务融资超过十亿美元。也曾在私募Clean Energy Capital担任投资分析师。中国人民大学会计专业本科,美国亚利桑那大学金融系研究生学历。资深美股及期权投资人。

李遒,Paretone Capital创始合伙人。曾就职于华尔街知名对冲基金,精于设计、开发和完善量化交易系统、投资组合优化系统、投资策略评估系统。研发出的以动能、波动率、衍生品Greeks值为基础,结合大数据分析的交易系统模型年回报超过60%。曾操盘资金近3亿元人民币。南加州大学数量金融专业研究生学历。资深美股、A股及期权期指投资人。

何剑桥,证券私募基金期权投资经理,8年期权交易经验,现主要负责期权策略开发与量化。善于使用期权应用和建立多种组合策略,如隐含波动率的崩塌策略、波动率回归性策略和事件驱动策略等。同时善于分析和评估期权投资组合风险,设计和策划多种消除和降低风险指标的策略,并剖析希腊字母值的归因,例如delta中性策略、滚动合约策略、剥削gamma策略等。美国旧金山大学金融分析专业研究生学历。 - 【目录】

-

目录

Ⅰ 基本概念(5课时)

第1课 什么是期权? ·······················································2

第2课 未平仓量(Open Interest)与交易量(Volume)

的概念和它们的区别 ···········································8

第3课 如何像交易股票那样交易期权? ·····················14

第4课 期权的内在价值和时间价值 ·····························20

第5课 期权价格的平价关系 ·········································25

Ⅱ

期权的定价以及期权中的Greeks含义(5课时)

第6课 二项期权定价模型 ·············································34

第7课 布莱克-舒尔兹模型定价模型

(Black-Scholes model) ···································38

第8课 隐含波动率与历史波动率 ·································43

第9课 特殊事件——季报、分红等对期权价格的

影响 ·····································································48

VIII

期权36课基本知识与实战策略

第10课如何理解影响期权价值变化的因素

——Delta、Gamma、Theta、Vega? ············· 53

Ⅲ期权的交易(4课时)

第11课期权的基本操作——买入看涨/看跌期权 ······ 70

第12课如何用看涨期权和看跌期权实现套保 ··········· 76

第13课再谈备兑看涨期权和保护性看跌期权策略 ··· 81

第14课由做市商所引发的思考 ··································· 87

Ⅳ 期权的策略及如何利用高级期权策略组合

进行盈利(10课时)

第15课垂直期权组合策略的概念和应用 ··················· 94

第16课跨式组合策略的概念和应用及如何调整 ····· 100

第17课高级组合策略——铁鹰策略iron condor及

如何调整 ··························································110

第18课跨时间期权组合——日历组合/对角组合的

概念和应用及如何调整 ··································119

第19课双日历/双对角组合的概念和应用 ················ 128

第20课蝶式策略的概念和应用及如何调整 ············· 133

第21课比例组合的概念和应用 ································· 142

第22课通过期权拟合对应标的 ································· 149

第23课实战策略组合如何根据波动率进行交易 ····· 154

第24课剥削Gamma Scalping策略 ····························· 160

Ⅴ

期权高级理论与实战系列(12课时)

第25课如何在波动率不稳定的市场稳定盈利? ····· 166

第26课怎样通过期权策略在美股财报季实现

利润? ···························································· 172

第27课深层次的理解波动率——历史波动率和

隐含波动率,波动率微笑曲线 ····················· 178

第28课波动率曲面 ····················································· 183

第29课波动率的预测模型 ········································· 187

第30课如何在罕见的市场调整和波动前控制

风险? ····························································· 193

第31课预测和分析波动率的方法 ····························· 200

第32课如何建立关于期权交易的风控体系和系统 ···206

第33课期权实战答疑(1) ······································· 213

第34课期权实战答疑(2) ······································· 218

第35课期权交易新手经常犯的九个错误 ················· 223

第36课关于中国期权的一些看法 ····························· 227

参考文献 ················································································ 232

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价