信用评价与股市预测模型研究及应用

¥ 5 1.6折 ¥ 32 八五品

仅1件

作者庞素琳 著

出版社科学出版社

出版时间2005-09

版次1

装帧平装

货号20

上书时间2024-04-15

商品详情

- 品相描述:八五品

图书标准信息

- 作者 庞素琳 著

- 出版社 科学出版社

- 出版时间 2005-09

- 版次 1

- ISBN 9787030158345

- 定价 32.00元

- 装帧 平装

- 开本 其他

- 纸张 其他

- 页数 268页

- 【内容简介】

- 本书共分为四大部分第一部分为绪论,阐述了研究信用风险分析,分析了我国上市公司财务状况发生危机的现状与原因,阐明了对我国上市公司进行信用评级的重要性,给出了分析与评价上市公司财务状况好坏常用的财务指标,介绍了国内外在信用风险分析领域常用的三种方法:参数统计方法、非参数统计方法和神经网络方法,并详细介绍了各种方法的研究背景。第二部分研究了几个常用的统计模型在我国信用风险分析中的应用,分别建立了基于判别分析、Bayes风险分析、Logistic回归模型和模糊聚类方法的信用评价模型,并利用前三种模型分别对我国2000年106家上市公司及2000年96家上市公司分别进行两类模式分类及三类模式分类。第三部分系统研究了神经网络技术在我国信用风险分析中的应用,分别建立了5种不同的神经网络信用评价模型:多层感知器(MLP)、BP算法网络、径向基函数网络(RBFN)、概率神经网络(PNN)、自组织神经网络,然后利用这5种方法分别对我国2000年106家上市公司及2000年96家上市公司分别进行两类模式分类及三类模式分类,探讨了以上各种方法的模式分类能力及其预警能力。并对神经网络信用评价模型和统计分类方法在模式分类能力及预警能力方面作了比较研究。第四部分研究并建立了Logistic回归预测模型、AR(1)及AR(2)模型、ARCH类预测模型及神经网络预测技术,探讨了各种方法在我国股市波动预测中的应用。对各种预测方法,采用6种预测误差统计量:ME、MAE、RMSE、MAPE、AIC和BIC对样本外(out-of-sample)的预测结果进行检验。比较和分析了神经网络预测技术与统计预测模型的预测能力。

- 【作者简介】

- 庞素琳,女,40岁,博士,暨南大学数学系副教授,硕士生导师,广东省系统工程学会理事,暨南大学2004年度优秀教师。IEEE高级会员,1992年8月-1995年7月在广西大学数学与信息科学学院获理学硕士学位。1995年7月至今在暨南大学数学系工作。1998年9月-2001年6月在华南理工大学控制科学与工程学院系统工程研究所获工学博士学位。2001年11月-2003年9月在中山大学数学与计算科学学院做博士后研究员。至今在国内外重要期刊和国际重要学术会议发表论文40余篇,其中被SCI和EI收录20多篇。曾两次荣获广东省金融学会优秀金融科研成果二等奖。研究领域包括:金融系统工程、神经网络及应用、模式识别、优化理论及应用。

- 【目录】

-

序言

前言

第1章绪论

1.1引言

1.2财务困境及其预警性研究的意义

1.3公司财务状况综合评价

1.4信用风险

1.5信用风险分析方法

1.6本书的章节结构

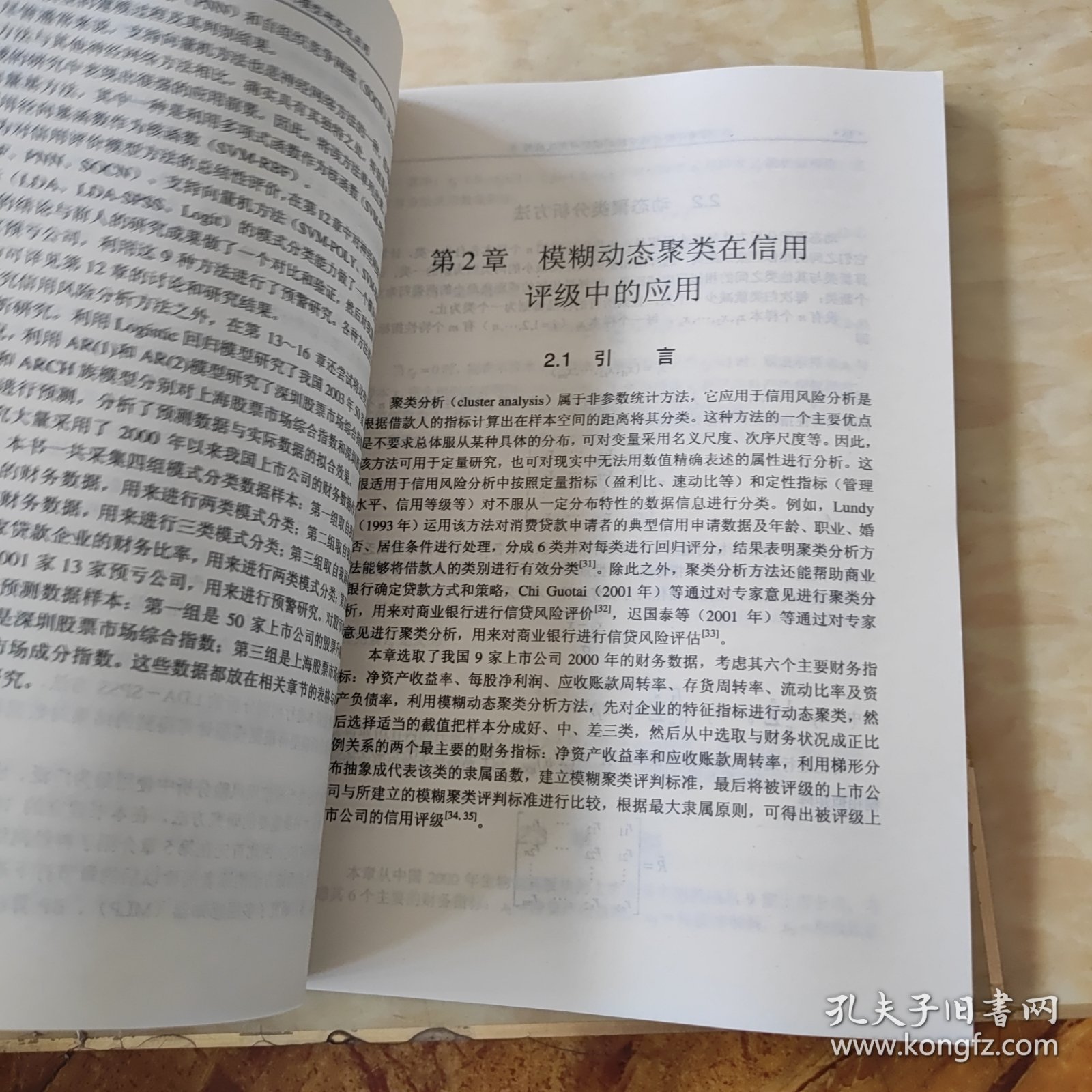

第2章模糊动态聚类在信用评级中的应用

2.1引言

2.2动态聚类分析方法

2.3举例

2.4建立模糊聚类评判标准

2.5本章小结

第3章判别分析模型在信用评价中的应用

3.1引言

3.2样本的选取与确定

3.3判别分析法

3.4两类模式分类

3.5三类模式分类

3.6本章小结

第4章Logistic回归模型在信用风险分析中的应用

4.1引言

4.2Logistic回归模型

4.3样本数据及实验结果分析

4.4本章小结

第5章神经网络基础知识

5.1引言

5.2人工神经元的模型

5.3网络结构及工作方式

5.4神经网络的学习方法和算法

5.5本章小结

第6章多层感知器信用评价模型

6.1引言

6.2感知器

6.3两类模式分类

6.4三类模式分类

6.5MLP学习算法和步骤

6.6本章小结

第7章基于BP算法的神经网络信用评价模型

7.1引言

7.2多层前向网络学习算法

7.3两类模式信用评价模型

7.4三类模式信用评价模型

7.5BP网络学习算法和步骤

7.6本章小结

第8章径向基函数网络信用评价模型

8.1引言

8.2径向基函数

8.3RBF网络信用评价模型

8.4网类模式分类

8.5三类模式分类

8.6本章小结

第9章概率神经网络信用评价模型

第10章自组织竞争网络信用风险评价模型

第11章基于支持向量机的信用评价模型

第12章信用评价模型比较研究及预警研究

第13章Logistic回归模型对股价的预测与分析

第14章AR和AR在股市波动中的预测

第15章ARCH类模型在股市波动中的预测

第16章BP算法在股市波动中的预测

参考文献

附表

相关推荐

-

信用评价与股市预测模型研究及应用

九品北京

¥ 21.94

-

信用评价与股市预测模型研究及应用

八五品东莞

¥ 11.00

-

信用评价与股市预测模型研究及应用

八五品东莞

¥ 11.00

-

信用评价与股市预测模型研究及应用

八五品东莞

¥ 11.00

-

信用评价与股市预测模型研究及应用

八五品上海

¥ 8.90

-

信用评价与股市预测模型研究及应用

八五品武汉

¥ 11.00

-

信用评价与股市预测模型研究及应用

八五品蚌埠

¥ 12.00

-

信用评价与股市预测模型研究及应用

八五品北京

¥ 8.00

-

信用评价与股市预测模型研究及应用

八品天津

¥ 30.00

-

信用评价与股市预测模型研究及应用

九品南京

¥ 29.00

— 没有更多了 —

以下为对购买帮助不大的评价