图书条目标准图

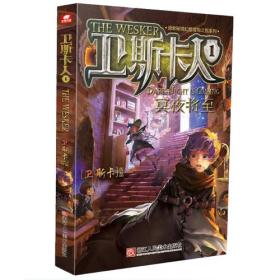

期权、期货和衍生证券

塑封消毒 正版书 套装书为一本

¥ 5.3 1.6折 ¥ 33 九品

仅1件

北京丰台

认证卖家担保交易快速发货售后保障

作者[美]约翰.赫尔

出版社华夏出版社

出版时间1997

装帧平装

货号壮壮

上书时间2024-11-30

商品详情

- 品相描述:九品

- 商品描述

- 二手书不缺页不掉页不影响阅读,部分有笔记划线,没有光盘书签书腰等赠品,套装书为一本。拍下即代表接受该情况描述,不再另做通知,也不接受另外留言备注关于品相的要求。

图书标准信息

- 作者 [美]约翰.赫尔

- 出版社 华夏出版社

- 出版时间 1997

- ISBN 9787508011929

- 定价 33.00元

- 装帧 平装

- 开本 其他

- 纸张 其他

- 【目录】

-

目 录

前 言

第一章 介 绍

1.1远期合约

1.2期货合约

1.3期权

1.4其它衍生证券

1.5交易者的类型

1.6小结

第二章 期货市场和期货合约套期保值应用

2.1期货合约的交易

2.2期货合约的特性

2.3保证金的操作

2.4报纸行情

2.5期货价格收敛于现货价格

2.6现金结算

2.7利用期货套期保值

2.8最佳套期比率

2.9向前延展的套期保值

2.10小结

第三章 远期和期货价格

3.1某些预备知识

3.2无收益证券的远期合约

3.3支付已知现金收益证券的远期合约

3.4支付已知红利率证券的远期合约

3.5一般结论

3.6远期价格和期货价格

3.7股票指数期货

3.8货币的远期和期货合约

3.9商品期货

3.10持有成本

3.11交割选择

3.12期货价格和预期将来的即期价格

3.13小结

附录3A:当利率为常数时,远期价格与期货价格相等的一个

证明

第四章 利率期货

4.1某些预备知识

4.2长期和中期国债期货

4.3短期国债期货

4.4欧洲美元期货

4.5久期

4.6基于久期的套期保值策略

4.7久期的局限性

4.8小结

第五章 互换

5.1利率互换的机制

5.2利率互换的定价

5.3货币互换

5.4货币互换的定价

5.5其它互换

5.6信用风险

5.7小结

第六章 期权市场

6.1期权交易所

6.2场外交易的期权

6.3期权合约的性质

6.4报纸上的期权行情

6.5交易

6.6保证金

6.7期权清算公司

6.8认股权证和可转换债券

6.9小结

第七章 股票期权价格的特征

7.1影响期权价格的因素

7.2假设和符号

7.3期权价格的上下限

7.4提前执行:不付红利股票的看涨期权

7.5提前执行:不付红利的看跌期权

7.6看跌与看涨期权之间平价关系

7.7红利的影响

7.8实证研究

7.9小结

第八章 期权的交易策略

8.1包括一个简单期权和一个股票的策略

8.2差价期权

8.3组合期权

8.4其他复合期权的损益状态

8.5小结

第九章 股票价格行为的一种模式

9.1马尔科夫性质

9.2维纳过程

9.3股票价格的行为过程

9.4模型回顾

9.5参数

9.6二叉树模型

9.7小结

第十章 Black-Scholes模型的分析

10.1ITO定理

10.2股票价格的对数正态分布特性

10.3收益率的分布

10.4从历史数据估计的波动率

10.5利用简单二叉树模型对期权定价

10.6Black-Schcles微分方程的基本概念

10.7Black-Scholes微分方程的推导

10.8风险中性定价

10.9Black-scholes定价公式

10.10累积正态分布函数

10.11公司发行的本公司股票认股权证

10.12隐含波动率

10.13波动率产生的原因

10.14红利

10.15小结

附录10A:ITO 定理的推导

附录10B:计算基于支付红利股票的美式看涨期权价值的精

确步骤

第十一章 股票指数期权、货币期权和期货期权

11.1支付已知红利股票的期权

11.2股票指数期权

11.3货币期权

11.4期货期权

11.5小结

附录11A:基于支付连续红利率股票衍生证券所满足的微分

方程的推导

附录11B:基于期货价格衍生证券所满足的微分方程的推导

第十二章 衍生证券定价的一般性方法

12.1单一基本变量

12.2利率风险

12.3基于几个状态变量的证券

12.4基于商品价格的衍生证券

12.5交叉货币期货和期权

12.6小结

附录12A:ITO 定律的一般表示式

附录12B:推导衍生证券所满足的一般微分方程

第十三章 期权与其它衍生证券的保值

13.1一个例子

13.2裸期权头寸与抵补期权头寸

13.3止损策略

13.4更复杂的保值策略

13.5Delta套期保值

13.6Theta

13.7Gamma

13.8Delta,Theta和Gamma之间的关系

13.9Vega

13.10RHO

13.11实际中的期权组合套期保值

13.12有价证券组合的保险

13.13小结

附录13.A 台劳展开和对冲参数

第十四章 数值方法

14.1蒙特卡罗模拟

14.2二叉树

14.3指数期权、货币期权和期货期权的二叉树法

14.4支付已知红利的股票期权的二叉树法

14.5基本二叉树方法的扩展

14.6避免负的概率

14.7有限差分方法

14.8期权定价的解析近似方法

14.9小结

附录14A:MAC MILKAN,BARONE-ADESI和WHALEY

的美式期权价格的解析近似方法

第十五章 利率衍生证券

15.1交易所内的债券期权

15.2嵌入债券的期权

15.3有抵押的证券

15.4互换期权

15.5利率上限

15.6债券期权估值的简单方法

15.7简单模型的局限性

15.8研究人员构造期限结构所采用的传统方法

15.9Rendleman和Bartter模型

15.10均值回复

15.11Vasicek模型

15.12Cox,Ingersoll和Ross模型

15.13两因素模型

15.14无套利模型

15.15Hea th,J arrow和Morton 方法

15.16Ho和Lee模型

15.17Hull和White模型

15.18套期保值

15.19小结

第十六章 新型期权

16.1新型期权的类别

16.2基本定价工具

16.3美式路径依赖型期权

16.4基于两个相关资产的期权

16.5套期保值讨论

16.6小结

第十七章 Black-S choles期权定价的几种方法

17.1利率和波动率变化已知的修正

17.2Merton随机利率模型

17.3偏差的定价

17.4几个模型

17.5定价偏差的回顾

17.6实证研究

17.7在实际中如何利用这些模型

17.8小结

附录17A:几个模型的定价公式

第十八章 信用风险

18.1资产暴露的性质

18.2确定资产的合约

18.3可能是资产或负债的合约

18.4国际清算银行的资本充足要求

18.5减少违约风险

18.6小结

第十九章 关键概念的回顾

19.1无风险的套期保值

19.2可交易证券和其它标的变量

19.3风险中性化定价

19.4 结束语

附表:当X≤0时N(x)表

附表:当X≥0时N(X)表

世界交易所名称

各种符号的总结

注释

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价