图书条目标准图

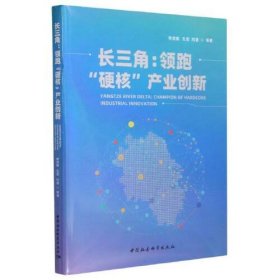

金融市场行业风险传染与资产配置/华南理工大学社科文库

¥ 35.8 5.4折 ¥ 66 全新

库存2件

河北保定

认证卖家担保交易快速发货售后保障

作者周骐;李仲飞

出版社中国社会科学出版社

出版时间2024-01

版次1

装帧其他

上书时间2024-10-13

- 在售商品 暂无

- 平均发货时间 18小时

- 好评率 暂无

商品详情

- 品相描述:全新

图书标准信息

- 作者 周骐;李仲飞

- 出版社 中国社会科学出版社

- 出版时间 2024-01

- 版次 1

- ISBN 9787522730875

- 定价 66.00元

- 装帧 其他

- 开本 16开

- 页数 172页

- 字数 153千字

- 【内容简介】

- 金融市场是一个复杂系统,不同的金融市场具有不同的市场特征,行业关联特征和风险特征也不尽相同,这就需要我们通过构建不同的行业关联网络,选择不同的复杂网络指标去度量风险和构造投资组合。本书正是在此背景和过往研究的基础上,重点对复杂网络方法在股票市场,银行信贷市场和基金市场的行业配置与风险管理问题展开研究。股票市场的研究将拓展BL模型的交叉应用边界,信贷市场的研究将为银行信贷配置是集中化还是多元化更优的争论提供了新的分析思路,基金市场的研究结果有效地解释我国基金市场的行业发展趋势,同时为FOF投资策略的研究提供参考。

- 【作者简介】

-

:

周骐,金融学博士,现为华南理工大学工商管理学院副教授、博士生导师,广州金融服务创新与风险管理研究基地特聘研究员。主要研究方向为金融风险管理、绿色金融、金融科技等。主持国家及省部级项目三项,发表学术论文十余篇。

- 【目录】

-

第一章绪论

第一节研究背景和意义

第二节研究方法

第三节结构安排

第二章文献回顾与评述

第一节股票市场行业配置与风险管理的研究

第二节银行信贷市场行业配置与风险管理的研究

第三节基金市场行业配置与风险管理的研究

第四节复杂网络方法的研究

第三章复杂网络视角下股票市场行业配置与风险管理

第一节研究问题

第二节模型构建

第三节实证分析I:行业因子检验

第四节实证分析II:特征向量中心度与BL模型很优投资组合权重关系

第五节实证分析III:BL+Network行业配置模型

第六节稳健性检验

第七节本章小结

……

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价