![会计准则疑难问题的理解与应用:准则阐释[未拆封]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/fecccbde/409602cadc3e4d3f_b.jpg)

![会计准则疑难问题的理解与应用:准则阐释[未拆封]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/fecafddf/662f56024ff3063e_b.jpg)

![会计准则疑难问题的理解与应用:准则阐释[未拆封]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/facacebb/3020f37df657dbac_b.jpg)

![会计准则疑难问题的理解与应用:准则阐释[未拆封]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/dddfbcaa/09e62697eedd92a5_b.jpg)

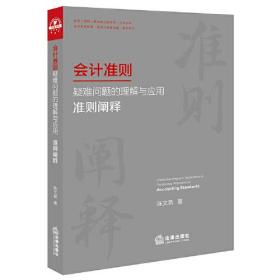

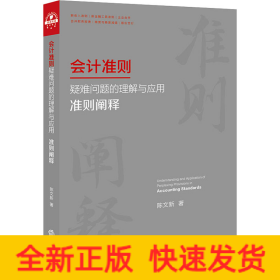

会计准则疑难问题的理解与应用:准则阐释[未拆封]

以图片为准,正版现货,原书实拍,内页完好,当天发货!上架图书均已全面消毒!请放心购买!

¥ 15 1.5折 ¥ 98 九五品

库存3件

作者陈文新

出版社法律出版社

出版时间2021-08

版次1

装帧其他

上书时间2024-09-10

![实用消化内科诊疗进展 内科 李利娟 等[精装]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/aaddafef/627ddfb5570265ce_s.jpg)

![实用妇儿常见病诊疗流程丛书:小儿外科疾病诊疗流程[精装]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/dbeecdae/75cbae908d427f87_s.jpg)

商品详情

- 品相描述:九五品

图书标准信息

- 作者 陈文新

- 出版社 法律出版社

- 出版时间 2021-08

- 版次 1

- ISBN 9787519757533

- 定价 98.00元

- 装帧 其他

- 开本 16开

- 纸张 胶版纸

- 页数 373页

- 字数 390.000千字

- 【内容简介】

- 本书聚焦于股份支付,企业合并、合并财务报表与商誉,收入,金融工具相关准则中的疑难问题,从理解准则的制定依据与考虑因素出发,结合案例对具体操作方式进行阐释,希望能为应对会计准则复杂化贡献绵薄之力。

- 【作者简介】

-

陈文新

湖南省溆浦县人,中南财经政法大学会计硕士研究生,中国注册会计师,准保荐代表人。现供职于深圳某金融机构,对会计准则实务疑难问题有较深入的研究,在《中国会计报》《财会月刊》《财会通讯》《国际商务财会》等报纸、核心期刊发表过多篇会计实务类研究文章,其中多篇文章被人大复印资料、《财税研究》全文转载。 - 【目录】

-

第 一 编 股份支付准则

章 取消股份支付计划疑难问题 / 003

节 取消股份支付计划会计处理规定的特殊性 / 003

第二节 股份支付会计处理规定内在逻辑分析 / 004

第三节 如何计量员工提供的劳务资产 / 006

第四节 技术逻辑与监管逻辑混合体 / 010

第二章 上市公司股权激励中限制性股票定价疑难问题 / 016

节 限制性股票常见定价方式 / 016

第二节 错误定价方式的内在逻辑以及产生的原因 / 017

第三节 限制性股票定价的规范处理方式与内在逻辑 / 024

第三章 集团股份支付疑难问题 / 039

节 存在少数股东权益时集团股份支付会计处理 / 039

第二节 集团股份支付作废时会计处理 / 043

第三节 案例分析与解读 / 044

第四章 替换与不替换被购买方股份支付计划疑难问题 / 048

节 替换或不替换被购买方股份支付的处理原则 / 049

第二节 案例分析与解读 / 051

第 二 编 企业合并、合并财务报表与商誉相关准则

章 合并财务报表编制方法比较与分析:模拟权益法

与直接基于成本法 / 059

节 合并日合并财务报表编制 / 060

第二节 合并日后合并财务报表编制 / 067

第二章 “一揽子交易”与“非一揽子交易”分步实现

企业合并疑难问题 / 094

节 多次交易分步实现非同一控制下企业合并 / 095

第二节 多次交易分步实现同一控制下企业合并 / 113

第三节 展望 / 127

第三章 购买子公司少数股权疑难问题 / 132

节 现行准则规定及其逻辑基础 / 132

第二节 实务中存在的争议 / 132

第三节 购买子公司少数股权完整处理规范 / 133

第四节 案例分析与解读 / 134

第四章 不丧失控制权情况下部分处置对子公司投资

疑难问题 / 137

节 现行准则规定及其逻辑基础 / 137

第二节 现行准则规定有待进一步明确的问题 / 138

第三节 对现行准则规定的细化 / 138

第四节 案例分析与解读 / 141

第五章 丧失控制权情况下处置对子公司投资疑难问题 / 149

节 现行准则规定梳理与归纳 / 150

第二节 现行准则规定有待进一步明确的问题 / 151

第三节 对现行准则规定的细化 / 153

第四节 案例分析与解读 / 154

第五节 对实务中其他处理方式的说明 / 167

第六章 “一揽子交易”与“非一揽子交易”分步处置

子公司疑难问题 / 168

节 多次交易分步处置子公司构成“一揽子交易” / 169

第二节 多次交易分步处置子公司不构成“一揽子交易” / 176

第七章 同一控制下处置子公司能否确认损益 / 180

节 实务中产生该问题的原因 / 180

第二节 准则制定部门的响应与实务界存在的争议 / 181

第三节 建议处理方式 / 183

第四节 实务执行中关注要点 / 186

第八章 长期股权投资顺逆流交易疑难问题 / 189

节 抵销未实现内部交易损益处理规定及其制定原因 / 189

第二节 案例分析与解读 / 192

第三节 顺逆流交易递延所得税影响 / 200

第九章 合并现金流量表编制中疑难问题 / 203

节 企业合并中现金流量表编制问题 / 203

第二节 母子公司之间资金拆借现金流量表编制问题 / 208

第十章 商誉减值测试中疑难问题 / 210

节 对“年度商誉减值测试”的理解 / 210

第二节 与商誉减值测试有关的资产组如何界定 / 211

第三节 商誉减值测试中资产组账面价值计量基础 / 213

第四节 商誉减值测试三步法如何理解与执行 / 215

第五节 准确理解归属于少数股东商誉的处理方式 / 217

第十一章 商誉减值规定讨论稿的重要决定

与变化述评 / 219

节 明确拒绝回到商誉摊销法,保留现行单一减值

测试法 / 219

第二节 取消年度强制商誉减值测试 / 232

第三节 单独列示不含商誉的权益总额 / 235

第四节 降低商誉减值测试复杂性 / 237

第 三 编 新收入准则

章 新收入准则下PPP项目疑难问题 / 245

节 PPP项目会计处理规定中疑难问题解析 / 246

第二节 案例分析与解读 / 254

第二章 新收入准则下售后回购交易疑难问题 / 273

节 现行准则规定及其逻辑基础 / 273

第二节 案例分析与解读 / 276

第三章 新收入准则下完工百分比法运用疑难问题 / 287

节 新旧准则下按进度确认收入相关规定的差异 / 287

第二节 案例分析与解读 / 291

第四章 新收入准则下续约选择权疑难问题 / 303

节 准则提出简化处理模式的原因 / 303

第二节 案例分析与解读 / 304

第五章 新收入准则实施对财务报表的重大影响 / 309

节 商品控制权转移模式判断 / 309

第二节 重大融资成分引入 / 312

第三节 销售佣金处理 / 317

第四节 报表列报项目变化 / 318

第 四 编 新金融工具准则

章 新金融工具准则下或有对价疑难问题 / 323

节 并购重组中或有对价会计处理常见误区 / 323

第二节 现行准则规定梳理与归纳 / 324

第三节 或有对价具体会计处理方式 / 326

第四节 案例分析与解读 / 334

第二章 新金融工具准则下应收票据疑难问题 / 338

节 应收票据初始确认与列报 / 338

第二节 应收票据减值计提与列报 / 341

第三节 应收票据终止确认与列报 / 349

第三章 新金融工具准则下负债减值疑难问题 / 352

节 新旧金融工具准则减值适用范围差异 / 352

第二节 负债减值计提及其会计处理 / 355

第四章 新金融工具准则下可交换债券疑难问题 / 367

节 可交换债券与可转换债券区分 / 367

第二节 可交换债券发行方会计处理 / 368

第三节 可交换债券投资方会计处理 / 372

![会计准则疑难问题的理解与应用:准则阐释[未拆封]](/dist/img/error.jpg)

相关推荐

-

企业会计准则疑难问题解答

八品成都

¥ 8.35

-

会计准则疑难问题的理解与应用 准则阐释

全新广州

¥ 63.53

-

会计准则疑难问题的理解与应用:准则阐释

九品北京

¥ 21.19

-

会计准则疑难问题的理解与应用 准则阐释

全新广州

¥ 65.53

-

会计准则疑难问题的理解与应用 准则阐释

全新广州

¥ 63.53

-

会计准则疑难问题的理解与应用:准则阐释

全新广州

¥ 67.35

-

会计准则疑难问题的理解与应用:准则阐释

全新广州

¥ 65.53

-

会计准则疑难问题的理解与应用:准则阐释

全新南昌

¥ 62.53

-

会计准则疑难问题的理解与应用:准则阐释

全新成都

¥ 64.03

-

会计准则疑难问题的理解与应用:准则阐释

九品北京

¥ 21.32

— 没有更多了 —

以下为对购买帮助不大的评价