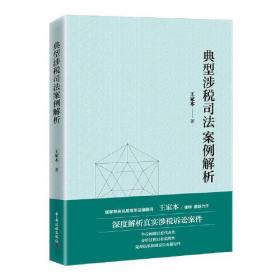

典型涉税司法案例解析 国家税务总局常年法律顾问 王家本律师最新力作 深度解析真实涉税诉讼案件

¥ 25 2.8折 ¥ 89 全新

仅1件

江苏南京

认证卖家担保交易快速发货售后保障

作者王家本 著

出版社中国税务出版社

出版时间2022-07

版次1

装帧其他

货号3-3里中

上书时间2024-12-20

- 在售商品 暂无

- 平均发货时间 7小时

- 好评率 暂无

商品详情

- 品相描述:全新

图书标准信息

- 作者 王家本 著

- 出版社 中国税务出版社

- 出版时间 2022-07

- 版次 1

- ISBN 9787567811560

- 定价 89.00元

- 装帧 其他

- 开本 16开

- 纸张 胶版纸

- 页数 536页

- 字数 530千字

- 【内容简介】

-

本书以大量真实涉税诉讼案件为场景,客观呈现征纳双方及法院的观点,结合税收法律法规、法学理论、实务操作进行深度解析,最终提出较明确的处理意见和完善建议。涉税案件的争议问题具有代表性,分析过程具有说理性,处理结果和建议具有指导性。

本书所涉及案件都是实际发生并由作者亲自办理,且是作者在办理涉税案件时遇到的比较突出和疑难的问题,法律分析的观点是作者作为税务律师经过多年潜心研究总结形成,且切合法院的裁判观点。

本书兼具专业性和实务性,既有案例分析又有理论研究,有利于提升税务人员的执法水平及运用税收法律规范解决实际问题的能力,同时也对社会大众起到普法释法和警示教育作用。 - 【作者简介】

-

王家本律师简介:

现任北京天驰君泰律师事务所高级合伙人。自1988年律师执业以来,一直专注于税收法律领域,并从事税收法律事务。长期以来,担任国家税务总局常年法律顾问,以及国家税务总局北京市税务局等多家税务机关、中国税务报社等单位常年法律顾问;国家税务总局行政复议委员会专家委员,最高人民检察院民事行政诉讼监督案件专家委员会委员,中国财税法学研究会常务理事等;中国人民大学财政金融学院专业学位硕士研究生业界导师,中国人民大学律师学院客座教授,中国政法大学财税法联合培养基地合作导师,国家税务总局税务干部学院(大连)客座教授。曾在1990年创办北京市律师协会税务专业委员会并担任四届主任,曾任中华全国律师协会财税法专业委员会第一届副主任、北京仲裁委员会首届仲裁员。曾被评为北京市第三届先进律师、北京市司法行政系统“人民满意的律师”、北京市办理刑事大要案优秀律师等。 - 【目录】

-

税收违法行为的定及处理

偷税的定与处罚

——w投资公司偷税处罚争议案

偷税行为主观故意的判定

——j公司不服税务处理决定诉讼案

依法核定征收的应纳税额可以作为偷税数额的依据

——y餐饮公司不服偷税处罚行政诉讼案

纳税人利用虚开的增值税专用抵扣税款的定与处理

——z公司利用虚开构成偷税案

涉税案件证据和证明标准

行政诉讼证据的证明标准

——c公司出退税行政诉讼案

协查函和已证实虚开通知单的使用

——两份税务稽查文书引起的诉讼案

《已证实虚开通知单》在查处虚开案件中的作用

——l公司不服稽查局对其取得虚开处理诉讼案

优势证明标准在税务稽查案件中的适用

——ld公司“死不认账”偷税案

鉴定意见的证明效力

——鉴定意见瑕疵导致行政处罚被撤销案

法院生效裁判文书的证明效力

——两起税务稽查案件对民事判决与刑事判决认定事实的处理

税收征管措施

税收代位权在税收征管中的适用

——某稽查局追缴税款案

阻止欠税人出境在追缴欠税中的适用

——某公定代表人不服阻止出境措施案

纳税人取得异常增值税抵扣凭证的处理

——b公司不服税务推送异常凭证诉讼案

税务申请法院强制执行的有关问题

——法院裁定不予执行生效的税务行政处罚决定案

企业承包、租赁的纳税主体认定

——承包租赁行为未向税务报告引发的纳税主体争议案

企业所得税权责发生制的适用问题

——未实际缴纳的土地增值税能否在企业所得税税前扣除争议案

税收执法风险

税收执法风险的识别与范

——税收执法风险案例分析

未采取税收保全措施和强制执行措施的执法风险

——某税务所所长被追究玩忽职守责任案

涉税涉嫌犯罪案件移送的执法风险

——三起移送涉税涉嫌犯罪案件引发的执法风险

公司注销后税收法律责任承担主体的认定

——s公司注销后的税务行政诉讼案

具体行政行为的合法审查

——解析五起税务稽查案件涉及的四类法律问题

税务行政复议与行政诉讼

纳税争议法律救济的程序

——因纳税争议提起的复议诉讼程序引发的行政争议案

行政复议和行政诉讼中利害关系人的认定

——丁某某申请行政复议、提起行政诉讼案

纳税争议应当通过法定程序解决

——石某申请退税诉讼案

税务行政复议申请必须在法定期限内提出

——某税务局不予受理税务行政复议申请案

税务案件行刑衔接

虚的刑事认定对税务行政处理的影响

——x公司虚案

行政处罚与刑罚的衔接及折抵

——f公司不服某税务局执行罚款案

……

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价