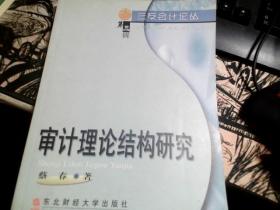

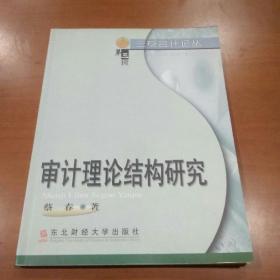

审计理论结构研究(三友会计论丛)

正版一版一印,无笔记划线,无水印,无印章

¥ 10 5.9折 ¥ 17 八五品

仅1件

湖南长沙

认证卖家担保交易快速发货售后保障

作者蔡春

出版社东北财经大学出版社

出版时间2001-03

装帧平装

货号21918

上书时间2024-12-21

商品详情

- 品相描述:八五品

图书标准信息

- 作者 蔡春

- 出版社 东北财经大学出版社

- 出版时间 2001-03

- ISBN 9787810448390

- 定价 17.00元

- 装帧 平装

- 开本 其他

- 纸张 胶版纸

- 页数 163页

- 【目录】

- 1 导论1.1 审计理论结构的涵义1.2 我国审计理论研究现状1.3 研究审计理论结构的意义1.4 西方审计理论(结构)研究状况评价1.5 审计理论结构的新探索2 审计本质论2.1 认识的逐渐深化2.2 监督与控制的关系2.3 “经济监督论”的评价2.4 “经济控制论”的确立3 审计假设论3.1 审计假设的意义3.2 审计假设研究状况之评价3.3 审计基本假设的选择研究3.4 各项审计基本假设的涵义3.5 基本审计假设的验证4 审计目标论4.1 审计目标的意义4.2 审计目标研究状况之评价4.3 审计本质目标的探索4.4 分类审计目标的探索4.5 审计目标的实现条件5 审计规范论5.1 审计规范的意义5.2 审计规范的内在逻辑结构与作用方式5.3 审计规范的效力范围5.4 审计规范内部相互协调问题的研究6 审计信息论6.1 审计信息的涵义6.2 审计信息的作用6.3 审计信息的质量特征7 审计控制论7.1 审计控制的涵义7.2 审计控制的手段7.3 审计控制的方式后记参考文献

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价