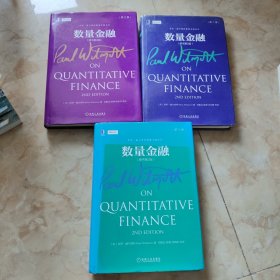

数量金融(原书第2版)(第1卷)

¥ 180 九五品

仅1件

作者[美]保罗·威尔莫特(Paul Wilmott) 著;郑振龙、陈蓉、史若燃 译

出版社机械工业出版社

出版时间2015-04

版次1

装帧平装

上书时间2024-02-27

商品详情

- 品相描述:九五品

- 未拆封

图书标准信息

- 作者 [美]保罗·威尔莫特(Paul Wilmott) 著;郑振龙、陈蓉、史若燃 译

- 出版社 机械工业出版社

- 出版时间 2015-04

- 版次 1

- ISBN 9787111495017

- 定价 119.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 336页

- 正文语种 简体中文

- 原版书名 Quantitative Finance

- 丛书 保罗·威尔莫特数量金融系列

- 【内容简介】

-

《保罗·威尔莫特数量金融系列:数量金融(第1卷原书第2版)》包括衍生品理论的基础与应用,同时研究了股票和固定收益证券。

《保罗·威尔莫特数量金融系列:数量金融(第1卷原书第2版)》介绍了对冲和无套利的重要概念,大部分复杂的金融理论均建立在这些概念的基础之上。对于最初在赌博中体现出的一些理念,我们将把握其中的本质思想并将它转化成风险与回报的分析方法。第1卷中的各种假设条件、关键概念以及结论共同组成了众所周知的“布莱克-斯科尔斯世界”——以费希尔·布莱克和迈伦·斯科尔斯两人之名命名。他们两人与罗伯特·莫顿一起构建了布莱克-斯科尔斯世界。第1卷除基本的微积分之外并不需要多少金融背景知识。 - 【作者简介】

-

保罗·威尔莫特,是一位金融顾问、培训师、作家和软件开发者。但更重要的是他最喜欢用来跳舞的歌是伊基·波普的《生之欲望》(LustforLife)和门基乐队的《我是一个信徒》(IamaBeliever)。而每当嗡嗡鸡乐团的那首《曾经爱上不该爱的人》(EverFalleninLovewithSomeoneYouShouldn‘tHaveFalleninLovewith》响起的时候,一定会让他喉头哽噎,这首歌的故事几乎是他最近刚结束的单恋生活的完美写照。

他用了32年试图去弹奏吉他,不过至今也只能掌握D、A和E和弦的指法。保罗还在杂耍领域也很成功,他曾担任巧手杂耍剧团的演员经理。

而他的爱好是中年危机。 - 【目录】

-

第1卷

第一部分数理与金融基础、衍生品基本理论、风险与收益

第1章产品和市场

第2章衍生品

第3章资产的随机行为

第4章基本的随机微积分

第5章布莱克-斯科尔斯模型

第6章偏微分方程

第7章布莱克-斯科尔斯期权定价公式和“希腊字母”

第8章布莱克-斯科尔斯世界的简单拓展

第9章提前执行与美式期权

第10章概率密度函数和首次退出时间

第11章多资产期权

第12章如何进行Delta对冲

第13章固定收益证券和分析:收益率、久期和凸性

第14章互换

第15章二叉树模型

第16章正态近似的准确性

第17章从黑杰克和赌博学到的投资经验

第18章投资组合管理

第19章在险值

第20章预测市场

第21章一个交易游戏

第2卷

第二部分奇异合约及路径依赖

第22章奇异及路径依赖衍生品导论

第23章障碍期权

第24章强路径依赖衍生品

第25章亚式期权

第26章回溯期权

第27章衍生品和随机控制

第28章各种各样的奇异衍生品

第29章股权和外汇类产品的说明书

第三部分固定收益的建模和衍生品

第30章单因子利率建模

第31章收益率曲线拟合

第32章利率衍生品

第33章可转债

第34章按揭支持证券

第35章多因子利率建模

第36章瞬时利率的实证表现

第37章HJM和BGM模型

第38章固定收益产品说明书

第四部分信用风险

第39章公司价值和违约风险

第40章信用风险简介

第41章信用衍生品

第42章RiskMetrics和CreditMetrics

第43章CrashMetrics

第44章衍生品灾难案例

第3卷

第五部分进阶主题

第45章金融建模

第46章布莱克-斯科尔斯模型的缺陷

第47章离散对冲

第48章交易成本

第49章波动率模型概述

第50章确定性波动率曲面

第51章随机波动率

第52章不确定参数

第53章波动率经验分析

第54章随机波动率和均值-方差分析

第55章波动率的渐近分析

第56章波动率案例学习:棘轮期权

第57章跳跃扩散

第58章崩盘模型

第59章用期权进行投机

第60章静态对冲

第61章流动性不足市场中对冲的反馈效应

第62章效用理论

第63章美式期权及相关问题的拓展讨论

第64章红利建模高级方法

第65章收益的序列自相关

第66章连续时间资产配置

第67章崩盘风险下的资产配置

第68章无概率利率建模

第69章衍生品定价与最优对冲:无概率模型(续)

第70章无概率利率模型拓展

第71章通货膨胀建模

第72章能源衍生品

第73章实物期权

第74章寿险保单结算与保单贴现

第75章发放奖金的时间

第六部分数值方法与程序

第76章数值方法概述

第77章单因子模型的有限差分法

第78章单因子模型的有限差分法进阶

第79章两因子模型的有限差分法

第80章蒙特卡罗模拟

第81章数值积分

第82章有限差分程序

第83章蒙特卡罗程序

附录A你所需要的所有数学知识(一份执行摘要)

附录BVisualBasic计算机代码

相关推荐

-

数量金融(原书第2版)(三册)

九五品郑州

¥ 500.00

-

数量金融(原书第2版) 123卷

八品北京

¥ 468.00

-

数量金融(原书第2版)(第1卷)

八五品成都

¥ 118.99

-

数量金融(原书第2版)(第1卷)

八五品苏州

¥ 110.00

-

数量金融(原书第2版)(第2卷)

八五品苏州

¥ 160.00

-

数量金融(原书第2版)(第1卷)

九品北京

¥ 110.00

-

数量金融(原书第2版)(第2卷)

八品上海

¥ 80.00

-

数量金融(原书第2版)(第2卷)

九品阜阳

¥ 175.00

-

数量金融(原书第2版)(第1卷)

九品阜阳

¥ 142.00

-

数量金融(原书第2版)(第1卷)

八品桂林

¥ 150.00

— 没有更多了 —

以下为对购买帮助不大的评价