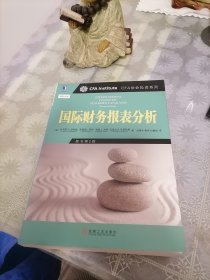

国际财务报表分析

正版,现货拍摄,无笔记,划线

¥ 25 1.7折 ¥ 149 九五品

仅1件

北京朝阳

认证卖家担保交易快速发货售后保障

作者[美]托马斯、R.罗宾逊、伊莱恩·亨利 著;汤震中、潘亮 译

出版社机械工业出版社

出版时间2015-06

版次1

装帧平装

货号3

上书时间2024-04-17

- 店主推荐

- 最新上架

![a history of the royal college of physicians of london[伦敦皇家医师学院的历史]](https://www0.kfzimg.com/G07/M00/95/52/q4YBAFyjTReAPzvQAALRHdqQnn0789_s.jpg)

![汾酒史话 一旨酒长源,二白酒祖庭,三清香风骨[1---3册全]](https://www0.kfzimg.com/sw/kfz-cos/kfzimg/edcacadb/4419271473ca188b_s.jpg)

商品详情

- 品相描述:九五品

- 品佳,页面干净,包正版

图书标准信息

- 作者 [美]托马斯、R.罗宾逊、伊莱恩·亨利 著;汤震中、潘亮 译

- 出版社 机械工业出版社

- 出版时间 2015-06

- 版次 1

- ISBN 9787111461128

- 定价 149.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 751页

- 正文语种 简体中文

- 原版书名 International Financial Statement Analysis (Second Edition)

- 丛书 CFA协会投资系列

- 【内容简介】

- 作为CFA协会投资系列的一部分,《CFA协会投资系列:国际财务报表分析(原书第2版)》可以帮助资深并怀有远大理想的金融专业人士对当今全球市场上的财务报表进行有效分析。财务报表分析是获得公司财务状态信息的重要工具,可以使读者在进行投资、借贷或者收购兼并过程中对目标公司做出准确估价。经过全新修改和更新的《CFA协会投资系列:国际财务报表分析(原书第2版)》新增了后危机世界中财务分析的新标准和新方法。

- 【作者简介】

- 托马斯R.罗宾逊,CFA,CFA协会教育部总裁,他领导的团队主要负责向考生、会员及其他投资专业人员提供教育产品与考试资料的编写及寄送,业务范围包括CFA项目、CIPM项目、终生学习、私人理财、出版及会议内容。伊莱恩·亨利,CFA,迈阿密大学助理教授,教授会计、财务报表分析和估值课程。先后在雷曼兄弟、麦肯锡战略咨询和花旗银行从事财务工作,期间积累了丰富的实务经验。他在罗格斯大学获得会计学博士学位,并辅修金融。温迪L.皮里,CFA,CFA协会教育部教材编写项目主管。2008年加入CFA协会前。她曾先后在私立大学、军事学院、神学院等院校讲授包括会计、同济、税务、金融、商法、市场学等课程。拥有20余年一线授课经验。同时,她先后在《金融研究》、《经济与金融》等众多学术期刊上发表多篇文章。她是安大略省金斯顿皇后大学博士、多伦多大学和卡尔加里大学MBA,也是《投资学:投资组合与股权分析原理》的作者之一。迈克尔A.布罗哈恩,CFA,佛罗里达州迈阿密贝瑞大学(Barrv University)副教授。研究生课程主管。他的教学与研究兴趣包括财务会计、审计、职业道德。现服务于CFA协会的各职责领域。

- 【目录】

-

推荐序

前言

致谢

关于CFA协会投资系列丛书

译者序

第1章财务报表分析:引言

1.1引言

1.2财务报表分析的范畴

1.3主要财务报表与其他信息来源

1.4财务报表分析框架

1.5小结

习题

第2章财务报告机制

2.1引言

2.2商业活动的分类

2.3账户与财务报表

2.4会计过程

2.5权责发生制与价值调整

2.6会计系统

2.7在证券分析中使用财务报表

2.8小结

附录2A借贷会计系统

习题

第3章财务报告准则

3.1引言

3.2财务报告的目标

3.3准则制定机构和监管机构

3.4财务报告准则的全球趋同

3.5国际财务报告准则框架

3.6高效财务报告

3.7IFRS与其他报告体系的比较

3.8监控财务报告准则的发展

3.9小结

习题

第4章解读利润表

4.1引言

4.2利润表的组成部分及格式

4.3确认收入

4.4确认费用

4.5非常条目和非营业条目

4.6每股收益

4.7利润表分析

4.8综合性收益

4.9小结

习题

第5章解读资产负债表

5.1引言

5.2资产负债表组成部分及其形式

5.3流动资产和流动负债

5.4非流动资产

5.5长期负债

5.6权益

5.7资产负债表分析

5.8小结

习题

第6章解读现金流量表

6.1引言

6.2现金流量表的组成部分和格式

6.3现金流量表:联系和编制

6.4分析现金流量表

6.5小结

习题

第7章财务分析技术

7.1引言

7.2财务分析过程

7.3分析工具及技巧

7.4财务分析中常用的比率

7.5权益分析

7.6信用分析

7.7业务和异地区划

7.8建立模型以及进行预测

7.9小结

习题

第8章财务报表分析:应用

8.1引言

8.2应用:评估过去财务状况

8.3应用:预测财务业绩

8.4应用:评估信贷风险

8.5应用:筛选潜力股权投资

8.6财务报表调整

8.7小结

习题

第9章存货

9.1引言

9.2存货成本

9.3存货估值方法

9.4后进先出法

9.5存货估值方法变更

9.6存货调整

9.7衡量存货管理效率

9.8小结

习题

第10章长期资产

10.1引言

10.2长期资产的购买

10.3长期资产的折旧和摊销

10.4价值重估模型

10.5资产减值

10.6撤销承认

10.7列示和披露

10.8投资性房地产

10.9租赁

10.10小结

习题

第11章所得税

11.1引言

11.2会计利润和应纳税收入的区别

11.3资产和负债税基的决定

11.4课税利润和会计利润间的暂时性和永久性差异

11.5未使用的税项亏损和税收抵免

11.6当期所得税和递延所得税的确认和衡量

11.7列报及披露

11.8IFRS和U.S.GAAP的比较

11.9小结

习题

第12章非流动(长期)负债

12.1引言

12.2应付债券

12.3租赁

12.4养老金与其他退休后雇员福利

12.5评估偿付能力:杠杆率与覆盖率

12.6小结

习题

第13章员工福利计划:养老金与股权激励

13.1引言

13.2养老金及其他退休福利计划

13.3股权激励

13.4小结

习题

第14章公司间投资

14.1引言

14.2基本的公司投资项目类别

14.3金融资产投资

14.4联营公司投资

14.5合资公司

14.6企业合并

14.7可变更权益实体和特殊目的实体

14.8小结

习题

第15章跨国业务

15.1引言

15.2外币交易

15.3换算以外币计价的财务报表

15.4小结

习题

第16章评估财务报告质量

16.1引言

16.2会计系统中的自由裁量权

16.3财务报告质量:定义、项目以及总计度量方法

16.4确定低质量财务报告的框架

16.5公允价值报告对财务报告质量的潜在影响:一个简略的讨论

16.6小结

习题

第17章财务报表分析技术集合

17.1引言

17.2案例学习1:长期权益投资

17.3案例学习2:经营租赁的表外杠杆

17.4案例学习3:预测会计准则变化所带来的影响

17.5小结

习题

术语表

参考文献

作者简介

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价