企业所得税汇算清缴最新政策与操作指南

¥ 2.8 八五品

仅1件

河南周口

认证卖家担保交易快速发货售后保障

作者李建军、卓萌 著

出版社立信会计出版社

出版时间2010-05

版次1

装帧平装

货号c2

上书时间2022-05-25

- 店主推荐

- 最新上架

商品详情

- 品相描述:八五品

图书标准信息

- 作者 李建军、卓萌 著

- 出版社 立信会计出版社

- 出版时间 2010-05

- 版次 1

- ISBN 9787542925299

- 定价 48.00元

- 装帧 平装

- 开本 16开

- 纸张 其他

- 页数 367页

- 正文语种 简体中文

- 丛书 财税频道管理书系

- 【内容简介】

-

“财税频道管理书系”由图书和DIY操作系统光盘两大部分组成,是一套企业管理者、企业财务人员的实用管理工具系统。《企业所得税汇算清缴最新政策与操作指南》系中,图书部分在编写过程中,严格参照国家法律、法规、准则和相关条例,以实用性、操作性和指导性为标准,把企业所必须的财务制度、财务文书、税收筹划、企业所得税汇算清缴等财务、税收等方面的知识通过通俗易懂的形式汇编成册;DIY操作系统光盘部分,将图书部分中的文件通过PDF软件展示出来,供使用者阅读、检索、打印和下载,阅读直观且操作方便。

“财税频道管理书系”由财务管理部分和税务管理部分组成。其中,财务管理部分由《财务通则与企业财务管理规章制度设计》和《企业财务文书写作格式与范本》两书组成;税务管理部分即为《企业所得税汇算清缴最新政策与操作指南》一书。 - 【作者简介】

-

李建军,中国注册税务师、中国注册会计师,深圳注册税务师协会理事。曾就职于国家税务机关、某上市公司财务部,现任夭大税务师事务所有限公司所长、天大联合会计事务所有限公司合伙人,拥有超过18年的税务及税务代理工作经验,谙熟国家税务财经法规,在企业对外投资、并购重组、上市融资等领域曾为多家企业提供税务咨询。

卓萌,长春税务学院税务系毕业,经济学硕士,专攻国际税收理论与实践研究方向。先后在创维集团、以莱特凉宇空调等外资企业从事税收实践工作,积累了丰富的企业税收实务操作经验。2003年,在《涉外税务》杂志社负责开创实践版面的工作,对国际税收与涉外税务理论有较强的认识;同时,为涉外税务实践工作者、征税人与纳税人搭建了交流的平台。 - 【目录】

-

上篇企业所得税法解读

第一章企业所得税概述

一、企业所得税的纳税人

二、企业所得税的征税对象

相关链接1所得来源的确定原则

相关链接2所得与机构、场所之间有无

“实际联系”的具体标准

三、企业所得税的税率

第二章应税收入

一、《企业所得税法》下收入的类型

二、《企业所得税法》下各种收入的具体类型及确认

三、不征税收入的具体范围

第三章成本费用税前扣除

一、成本费用税前扣除的原则性规定

二、税前扣除成本的内容

三、税前扣除期间费用的内容

四、税前扣除税金的内容

五、税前扣除损失的内容

六、税前扣除其他支出的内容

七、成本费用税前扣除标准

相关链接如何确认融资租赁

八、不得税前扣除的成本费用

第四章资产的税务处理

一、各项资产的计税基础

二、固定资产折旧的税前扣除

三、长期待摊费用的税前扣除

四、无形资产摊销费用的扣除

五、投资资产的成本不能扣除

六、存货成本的税前扣除

七、各类生物资产的计税基础、折旧方法与折旧年限

八、转让资产净值的扣除

九、开办费的内容、摊销方法、摊销年限

第五章应纳税所得额及应纳税额的计算

一、应纳税所得额的计算

二、应纳税额的计算

第六章所得税法的税收优惠

一、规定免税收入

二、规定免征、减征企业所得税的所得项目

三、支出的加计扣除优惠

四、降低税率

相关链接符合《国家重点支持的高新技术领域》范围

五、减计收入

六、抵扣应纳税所得额

七、税额抵免

八、税收管理主体方面的优惠规定

第七章源泉扣缴

一、预提所得税减按10%征收

二、法定扣缴时限与金额

三、指定扣缴的三种情形

四、新增特定情况下的欠税追缴

五、非居民企业取得权益性投资收益不再免税

六、利息所得的免税范围有变化

七、转让财产所得减除项目由“原值”变为“净值”

第八章特别纳税调整

一、关联方

二、独立交易原则

三、转让定价调整的合理方法

四、成本分摊协议

五、预约定价安排

六、资料提供

七、核定应纳税所得额

八、受控外国企业

九、资本弱化规则

十、加息条款

十一、纳税调整期限

第九章税法征收管理

一、纳税地点

二、纳税期限

三、货币计量

下篇企业所得税汇算清缴实务操作

第十章企业所得税汇算清缴的管理程序

一、企业所得税汇算清缴的定义

二、企业所得税汇算清缴的依据

三、企业所得税汇算清缴的主体范围

四、企业所得税汇算清缴的时限

五、企业所得税汇算清缴的程序

六、未按规定汇算清缴企业所得税的处罚规定

第十一章年度汇算清缴前的资料报备

一、税收优惠的一般程序性管理

二、关于资产损失的报备

第十二章企业所得税汇算清缴操作

一、收入类调整项目

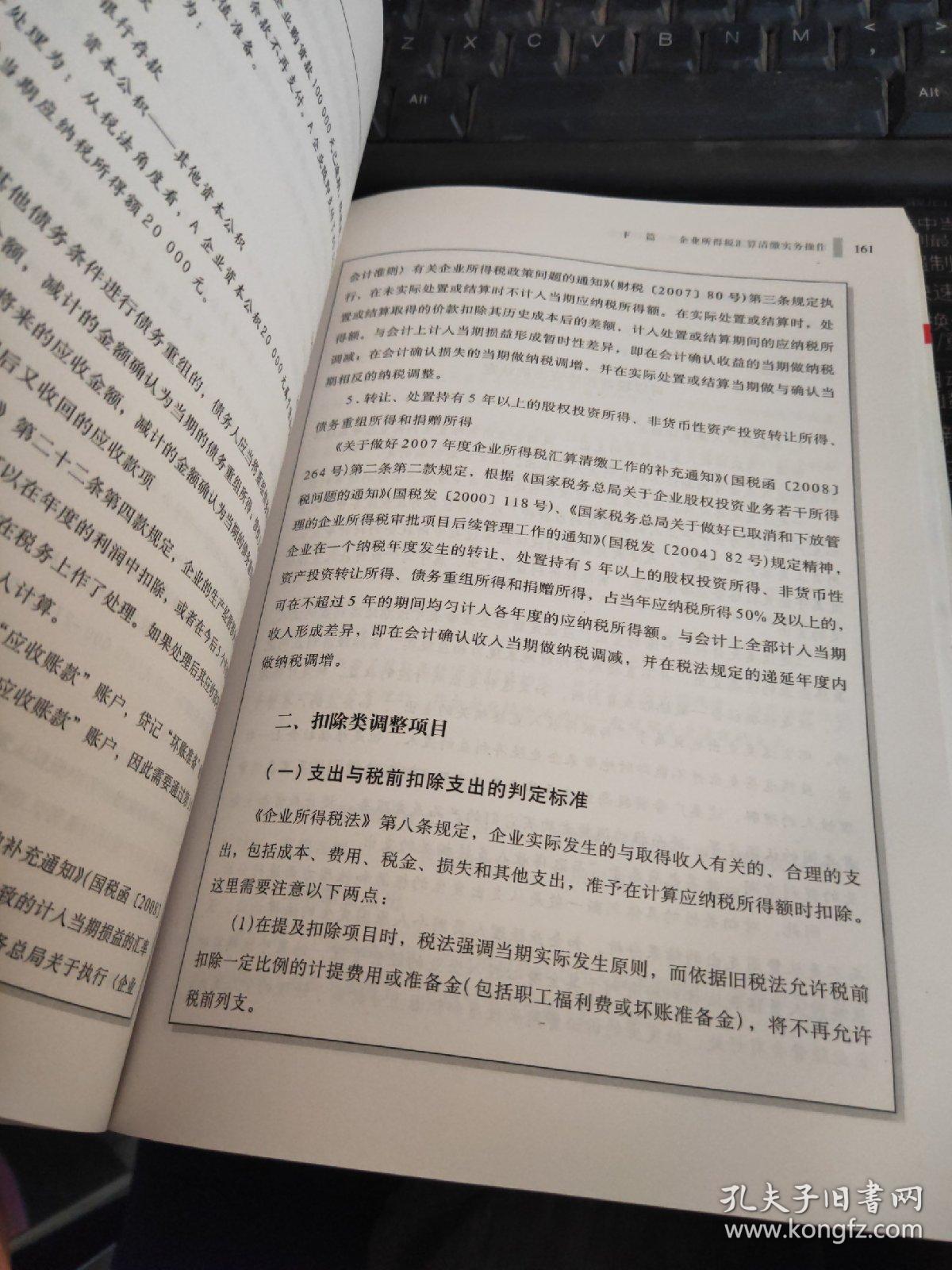

二、扣除类调整项目

相关链接1可以税前扣除支出的认定

相关链接2职工福利费的列支范围

相关链接3职工教育经费的使用范围

相关链接4工会经费的开支范围

相关链接5防止资本弱化来避税

三、资产类调整项目

相关链接6无形资产资本化的五个条件

四、准备金调整项目

五、房地产企业预售收入计算的预计利润

六、特别纳税调整应税所得

第十三章对部分税收政策的解读

一、关于特别纳税调整

二、关于境外税收抵免的政策解读

三、主要税收优惠政策的适用问题

附表企业所得税年度纳税申报表

附表1中华人民共和国企业所得税年度纳税申报表(A类)

附表2企业所得税年度纳税申报表附表一(1)收入明细表

附表3企业所得税年度纳税申报表附表一(2)金融企业收入明细表

附表4企业所得税年度纳税申报表附表一(3)事业单位、社会团体、民办非企业单位收入明细表

附表5企业所得税年度纳税申报表附表二(1)成本费用明细表

附表6企业所得税年度纳税申报表附表二(2)金融企业成本费用明细表

附表7企业所得税年度纳税申报表附表二(5)事业单位、社会团体、民办非企业单位成本费用明细表

附表8企业所得税年度纳税申报表附表三纳税调整项目明细表

附表9企业所得税年度纳税申报表附表四企业所得税弥补亏损明细表

附表10企业所得税年度纳税申报表附表五税收优惠明细表

附表11企业所得税年度纳税申报表附表六境外所得税抵免计算明细表

附表12企业所得税年度纳税申报表附表七以公允价值计量资产纳税调整表

附表15企业所得税年度纳税申报表附表八广告费用和业务宣传费跨年度纳税调整表

附表14企业所得税年度纳税申报表附表九资产折旧、摊销纳税调整明细表

附表15企业所得税年度纳税申报表附表十资产减值准备项目调整明细表

附表16企业所得税年度纳税申报表附表十一长期股权投资所得(损失)明细表

附录税收法律法规

附录1中华人民共和国企业所得税法

附录2中华人民共和国企业所得税法实施条例

附录3企业所得税汇算清缴管理办法

附录4企业所得税备案项目报送资料管理规范

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价