新旧企业会计制度对比分析

二手正版 内页少许铅笔勾画

¥ 1 八五品

仅1件

北京通州

认证卖家担保交易快速发货售后保障

作者李明 主编

出版社中国财政经济出版社

出版时间2002-09

版次1

装帧平装

货号1/25-6

上书时间2023-01-02

- 在售商品 暂无

- 平均发货时间 6小时

- 好评率 暂无

- 店主推荐

- 最新上架

商品详情

- 品相描述:八五品

图书标准信息

- 作者 李明 主编

- 出版社 中国财政经济出版社

- 出版时间 2002-09

- 版次 1

- ISBN 9787500559009

- 定价 22.00元

- 装帧 平装

- 开本 其他

- 纸张 胶版纸

- 页数 262页

- 字数 203千字

- 【内容简介】

- 《企业会计制度》,已于2001年1月l日起在股份制企业实施了,有些国有企业也已实施,随着我国经济体制改革的不断深入,《企业会计制度》的实施范围将逐步扩大。颁布和实施统一的《企业会计制度》是我国加入世界贸易组织,加快会计国际化进程所必需的。《企业会计制度》比原来的分行业的会计制度在原则、方法、程序与实务操作等很多方面都有很大变化,而且,实行新企业会计制度的企业应根据新会计制度在原账务的基础上进行调整,以实现并轨。广大会计人负应迅速适应形势的变化,学习、理解和掌握新的企业会计制度,尽快更新专业知识,以满足会计工作更高的要求。基于这种需要,我们有必要编写《新旧企业会计制度对比分析》一书,指导广大会计人负的学习和工作。本书以会计要素和项目为板块,将《企业会计制度》与原来相关内容进行了系统对比分析,重点分析和说明了其不同之处,并就与旧制度需要衔接的内容进行了阐述。

- 【目录】

-

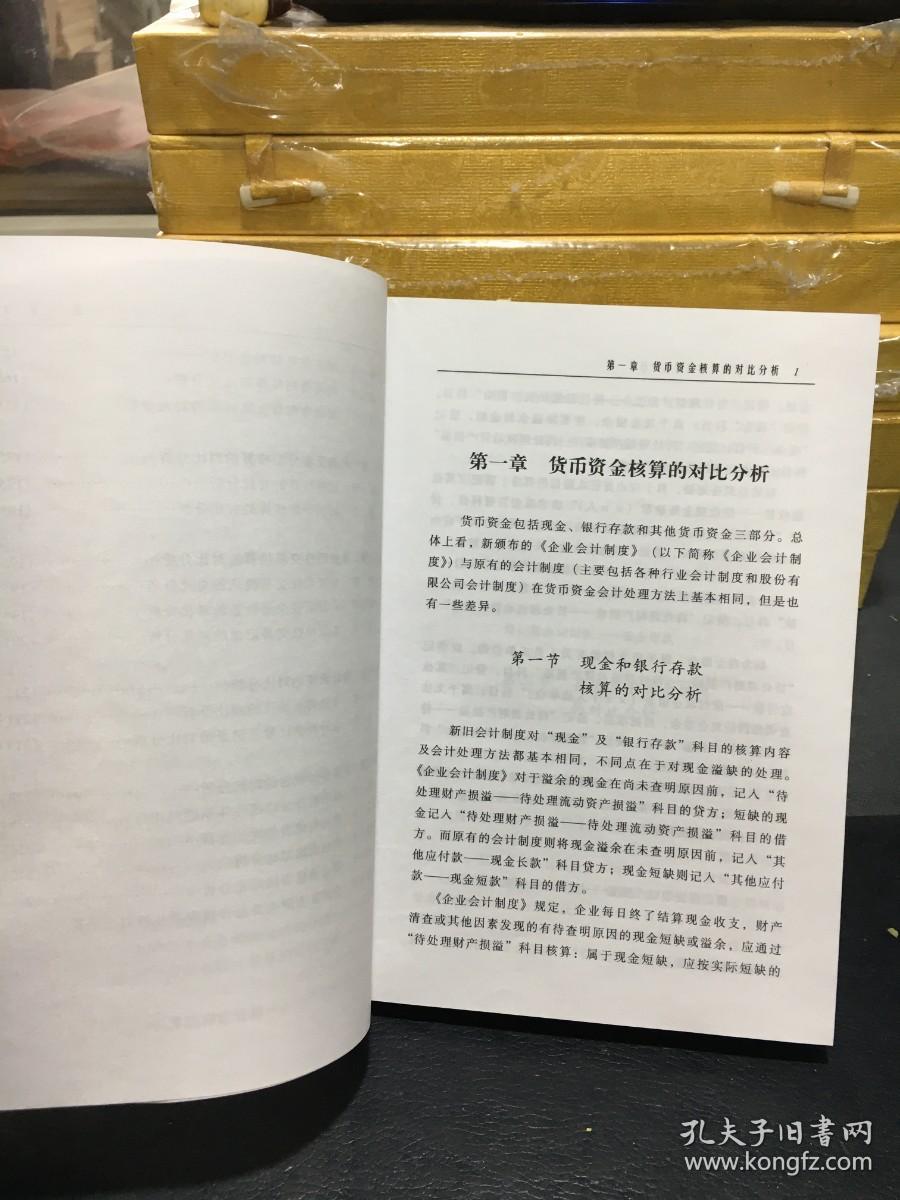

第一章 货币资金核算的对比分析

第一节 现金和银行存款核算的对比分析

第二节 其他货币资金核算的对比分析

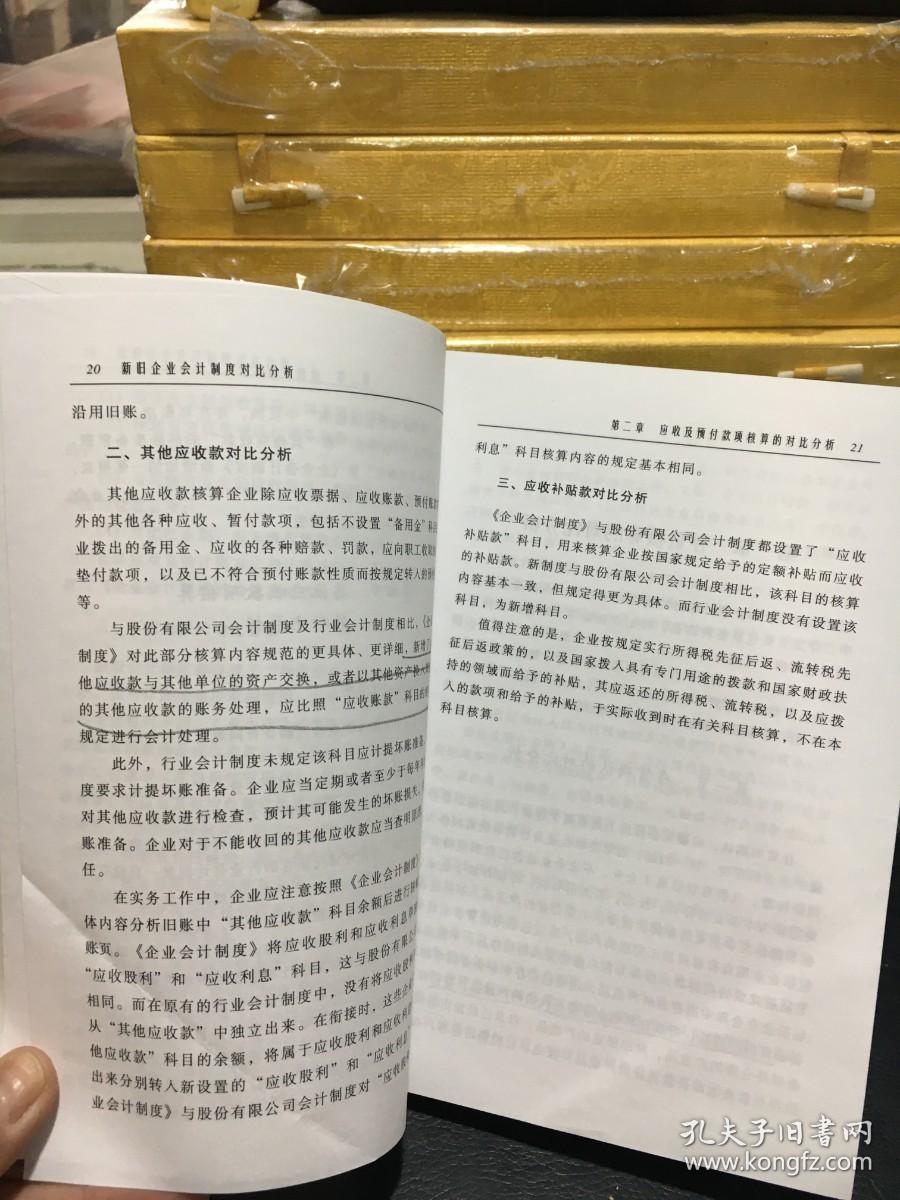

第二章 应收及预付款项核算的对比分析

第一节 应收票据核算的对比分析

第二节 应收账款核算的对比分析

第三节 坏账核算的对比分析

第四节 其他应收款项核算的对比分析

第三章 存货核算的对比分析

第一节 存货确认的对比分析

第二节 存货计量的对比分析

第三节 存货记录的对比分析

第四章 投资核算的对比分析

第一节 短期投资核算的对比分析

第二节 长期投资核算的对比分析

第五章 固定资产核算的对比分析

第一节 固定资产确认及计量的对比分析

第二节 固定资产记录的对比分析

第六章 无形资产和其他资产核算的对比分析

第一节 无形资产核算的对比分析

第二节 长期等摊费用信未确认融资费用的核算的对比分析

第七章 流动负债核算的对比分析

第一节 流动负债确认的对比分析

第二节 流动负债计量的对比分析

第三节 流动负债记录的对比分析

第八章 长期负债核算的对比分析

第一节 长期负债确认的对比分析

第二节 长期负债计量及记录的对比分析

第九章 所有者权益算的对比分析

……

第十章 收入核算的对比分析

第十一章 成本费用核算的对比分析

第十二章 利润及其分配核算的对比分析

第十三章 非货币性交易核算的对比分析

第十四章 会计调整的对比分析

第十五章 财务会计报告的对比分析

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价