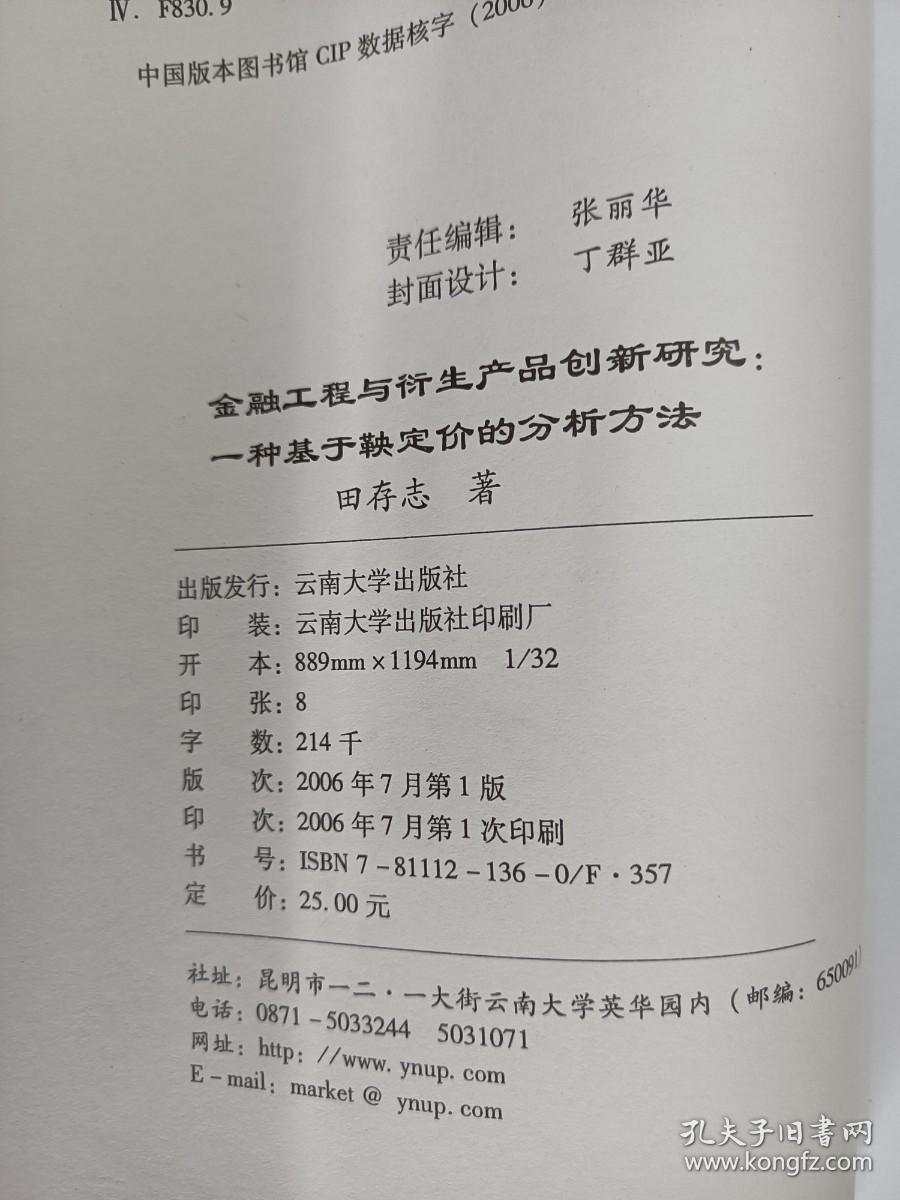

金融工程与衍生产品创新研究:一种基于鞅定价的分析方法

¥ 38.25 八五品

仅1件

河南濮阳市

认证卖家担保交易快速发货售后保障

作者田存志 著

出版社云南大学出版社

出版时间2006-07

版次1

印刷时间2006-07

印次1

装帧平装

货号53822F

上书时间2023-12-29

- 在售商品 暂无

- 平均发货时间 7小时

- 好评率 暂无

- 店主推荐

- 最新上架

商品详情

- 品相描述:八五品

图书标准信息

- 作者 田存志 著

- 出版社 云南大学出版社

- 出版时间 2006-07

- 版次 1

- ISBN 9787811121360

- 定价 25.00元

- 装帧 平装

- 开本 其他

- 纸张 胶版纸

- 页数 240页

- 【内容简介】

- 《金融工程与衍生产品创新研究:一种基于鞅定价的分析方法》共分为10章,即导论、股价随机变动过程和鞅定价方法、幂函数族期权的创新与定价、重设型期权的创新与定价、多点重设型幂函数族期权的创新与定价、重设型汇率连动股票期权的创新与定价、重设型股票连动汇率期权的创新与定价、非对称信息下共同基金的融资契约、非对称信息下寡头机构投资者的资产定价模型、非对称信息下的股票价格行为。

- 【目录】

-

第1章导论

1.1问题的提出及研究目的

1.2金融工程理论研究文献回顾

1.3总体研究思路

1.4本书结构、主要工作和主要创新

1.5研究方法

第2章股价随机变动过程和鞅定价方法

2.1股价随机变动过程

2.1.1连续时间随机过程

2.1.2离散时间随机过程

2.2定价方法

2.2.1偏微分方程定价方法

2.2.2二叉树期权定价方法

2.2.3蒙特卡罗模拟定价方法

2.2.4等价鞅测度定价方法

2.3本章小结

第3章幂函数族期权的创新与定价

3.1基本模型

3.2定价公式

3.3避险参数

3.4不同期权的灵敏度分析

3.5本章小结

第4章重设型期权的创新与定价

4.1重设型幂函数族期权

4.1.1基本模型

4.1.2定价公式

4.1.3风险特征的数值模拟分析

4.2重设型幂函数族牛市买权或熊市卖权

4.2.1基本模型

4.2.2定价公式

4.2.3风险特征分析

4.3本章小结

第5章多点重设型幂函数族期权的创新与定价

5.1基本模型

5.2定价公式

5.3风险特征的数值模拟分析

5.4本章小结

第6章重设型汇率连动股票期权的创新与定价

6.1基本模型

6.2定价公式

6.3重设型汇率连动股票卖权

6.3.1模型

6.3.2定价公式

6.4灵敏度和风险特征的数值分析

6.4.1灵敏度分析

6.4.2风险特征分析

6.5本章小结

第7章重设型股票连动汇率期权的创新与定价

7.1基本模型

7.2定价公式

7.3重设型股票连动汇率卖权

7.4灵敏度和风险特征的数值分析

7.4.1灵敏度分析

7.4.2风险特征分析

7.5本章小结

第8章非对称信息下共同基金的融资契约

8.1问题的提出

8.2基本模型

8.2.1支付契约

8.2.2均衡支付

8.3进一步讨论

8.3.1均衡存在的条件

8.3.2条件的经济含义

8.3.3市场结构对均衡的影响

8.3.4风险厌恶对均衡的影响

8.4实证模拟及结论

8.5本章小结

第9章非对称信息下寡头机构投资者的资产定价模型

9.1问题的提出

9.2模型基本结构

9.3分离定价策略均衡

9.4混同定价策略均衡

9.5市场有效性和无效性的进一步讨论

9.6本章小结

第10章非对称信息下的股票价格行为

lO.1问题的提出

lO.2投机博弈模型

10.2.1模型基本结构

10.2.2均衡定义

10.3博弈均衡及其性质

10.3.1均衡静态性质

10.3.2价格动态性质

10.4本章小结

结束语

参考文献

后记

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价