图书条目标准图

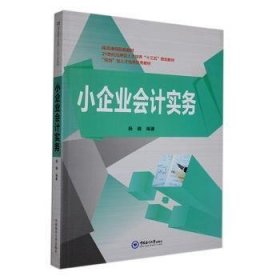

小企业会计实务

¥ 34.48 5.6折 ¥ 62 全新

仅1件

山东泰安

认证卖家担保交易快速发货售后保障

作者刘洪斌;胡永强

出版社中国石化出版社有限公司

出版时间2021-01

版次1

装帧其他

货号R2库 11-25

上书时间2024-11-26

- 在售商品 暂无

- 平均发货时间 25小时

- 好评率 暂无

商品详情

- 品相描述:全新

图书标准信息

- 作者 刘洪斌;胡永强

- 出版社 中国石化出版社有限公司

- 出版时间 2021-01

- 版次 1

- ISBN 9787511460691

- 定价 62.00元

- 装帧 其他

- 开本 16开

- 纸张 胶版纸

- 页数 270页

- 字数 393千字

- 【内容简介】

- 本书结合仿真实践操作,以小企业会计准则为蓝本,为读者介绍了小企业从建账到呈现财务报表及报税的工作流程。主要分三部分: 会计基础知识、小企业的业务核算和纳税申报。列举了企业1个月的业务,并在业务中详细讲述凭证的填制和明细账簿的登记。对会计的确认、计量和记录作为重点环节描述,让读者可以对实务操作有更直观的认识。

- 【作者简介】

- 刘洪斌,男,生于1969年5月,会计、行政双本科,双学位 ,教育管理硕士学位,高级会计师和高级讲师职称,重庆市渝北职业教育中心会计专业负责人。重庆工业职业技术学院、重庆广播电视大学客座讲授《经济法》、《国家税收》、《财务管理》、《高级财务会计》和《财务报表分析》等课程。主编出版了:2012年10月《会计基本技能实训教程》、《会计电算化教程》重庆大学出版社;2015年8月《会计电算化》北京师范大学出版社;2017年1月《经济法基础》立信会计出版社;2017年7月《会计电算化》东北大学出版社;2019年6月《ERP企业沙盘模拟企业经营实训教程》机械工业出版社。

- 【目录】

-

第一章财务会计到底做什么?

1.1会计的工作是干什么

1.1.1会计核算工作

1.12编制账务报表

1.1.3纳税申报

1.1.4财务分析

1.1.5会计档案管理

1.2会计工作的对象

1.2.1会计对象的概念

1.2.2企业的会计对象

1.3财务部岗位设置有哪些

1.3.1出纳

1.3.2库管

1.3.3明细账会计

1.3.4总账会计

1.3.5税务会计

1.3.6财务经理

1.3.7首席财务官(CFO)

1.4会计的职能

1.4.1基本职能

1.4.2拓展职能

第二章会计人员专业知识储备

2.1会计也需六要素

2.1.1会计要素的含义与分类

2.1.2会计要素的确认

2.1.3会计要素的计量

2.2会计界能量守恒定律——会计恒等式

2.2.1会计等式的表现形式

2.2.2经济业务对会计等式的影响

2.3千姿百态的会计科目

2.3.1会计科目的概念与分类

2.3.2会计科目的设置

2.4会计账户设置

2.4.1账户的概念与分类

2.4.2账户的功能与结构

2.4.3账户与会计科目的关系

2.5借贷记账法的神奇

2.5.1会计记账方法的种类

2.5.2借贷记账法

2.5.3借贷记账法的记账规则

2.5.4借贷记账法运用

第三章会计是一部编年体的公司“史官”

3.1会计用什么记录公司发展?

3.2原始凭证是经济业务的真实写照

3.2.1原始凭证的种类

3.2.2原始凭证的填制要求

3.2.3原始凭证的审核与更正

3.3记账凭证是会计人的“修史”形式

3.3.1记账凭证的种类

3.3.2记账凭证的基本内容

3.3.3记账凭证的填制要求

3.3.4记账凭证的审核

3.3.5记账凭证的更正

3.4日常业务繁多,票据堆叠如山——会计凭证的传递与保管

3.4.1会计凭证的传递

3.4.2会计凭证的保管

第四章会计做账的重要流程——从记账凭证到账簿

4.1为什么要建立会计账簿

4.1.1会计账簿

4.1.2为什么要建立会计账簿

4.2会计账簿的种类

4.2.1按账簿用途分类

4.2.2按账页格式不同分类

4.2.3按外表形式不同分类

4.3启用会计账簿不可或缺

4.4记录语言也有原则——登记账簿的规则

4.5各种账簿的具体格式和登记方法

4.5.1现金日记账的格式和登记方法

4.5.2银行存款日记账的格式和登记方法

4.5.3总分类账的格式和登记方法

4.5.4明细分类账的格式和登记方法

4.5.5会计账簿的更换和保管

第五章编制报表前的重要步骤——对账与结账

5.1对账

5.1.1对账的概念

5.1.2对账的内容

5.2结账

5.2.1结账的概念

5.2.2结账的程序

5.2.3结账的方法

第六章亡羊补牢的方法——错账查找及更正

6.1错账查找方法

6.2错账更正方法

第七章从“钱”开始——货币资金

7.1货币资金概念与内容

7.2库存现金的概念及使用方法

7.2.1现金概念

7.2.2库存现金管理

7.2.3库存现金核算

7.3银行存款的概念及使用方法

7.3.1银行存款的概念

7.3.2银行存款管理的规定

7.3.3银行存款核算

7.4其他货币资金

7.5真账实训

第八章应收及预付款项

8.1应收票据的核算

8.2应收款项的核算

8.3预付账款的核算

8.4其他应收款的核算

8.5真账实

第九章流动资产中的短跑运动员“存货”

9.1存货的概念和范围

9.1.1存货的概念

9.1.2存货的范围

9.2存货的计量方法

9.2.1收入存货的计价方法

9.2.2发出存货的计价方法

9.2.3产品成本的计算方法

9.3存货的核算

9.31取得存货的核算

9.32发出存货的核算

9.4原材料按实际成本计价的核算

9.5存货清查的核算

9.5生产成本的核算

9.5.1生产成本概述

9.5.2生产成本核算

9.6真账实训

第十章固定资产

10.1固定资产概述

10.2固定资产的取得

10.3固定资产增加的核算

10.3.1外购固定资产

10.3.2自建固定资产

10.4固定资产折旧

10.4.1固定资产折旧概述

10.4.2固定资产折旧的计算

10.4.3固定资产折旧的核算

10.5固定资产后续支出

10.5.1固定资产后续支出核算的处理原则

10.5.2固定资产后续支出资本化业务的账务处理——固定资产改良

10.5.3固定资产后续支出费用化业务的账务处理

10.6固定资产处置

10.6.1固定资产处置的概述

10.6.2固定资产处置的核算

10.7固定资产清查

10.8真账实训

第十一章无形资产和其他长期资产

11.1无形资产

11.2无形资产的核算

11.3无形资产的后续计量

11.3.1无形资产摊销

11.3.2无形资产出租

11.4无形资产处置

11.5长期待摊费用及待处理财产损溢

11.5.1长期待摊费用

11.5.2待处理财产损溢

11.6真账实训

第十二章负债的核算

12.1负债的概述

12.2短期借款

12.3应付及预收款项

12.3.1应付票据的核算

12.3.2应付账款的核算

12.3.3预收账款的核算

12.3.4其他应付款

12.4应付职工薪酬

12.5应交税费

12.6长期借款

12.7长期应付款

12.8真账实训

第十三章所有者权益的核算

13.1所有者权益的概念及内容

13.2实收资本的核算

13.3资本公积

13.4盈余公积

13.5未分配利润

13.6利润分配

13.7真账实训

第十四章收入、费用和利润的核算

14.1收入的核算

14.1.1销售商品收入的核算

14.1.2提供劳务收入的核算

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价