图书条目标准图

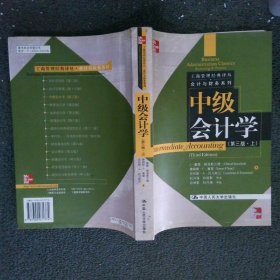

中级会计学(第3版)(下)

¥ 20.88 3.2折 ¥ 66 九五品

仅1件

北京西城

认证卖家担保交易快速发货售后保障

作者J·戴维·斯派斯兰德 著

出版社中国人民大学出版社

出版时间2006-03

版次1

印数1千册

装帧平装

上书时间2024-08-01

商品详情

- 品相描述:九五品

图书标准信息

- 作者 J·戴维·斯派斯兰德 著

- 出版社 中国人民大学出版社

- 出版时间 2006-03

- 版次 1

- ISBN 9787300071381

- 定价 66.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 736页

- 正文语种 简体中文

- 丛书 工商管理经典译丛

- 【内容简介】

-

《中级会计学(第3版)(下)》立足于真实的财务会计环境,以财务报告的决策有用观为导向,详细讲述了财务会计确认与计量的核心的问题,是学习中级财务会计课程的理想教材。

《中级会计学(第3版)(下)》的特色在于:以决策有用观贯穿于教材的始终,详细讲解财务会计信息如何应用于现代企业环境;非常适合参加美国注册会计师考试的人员使用,将考试的技能与知识放在一个重要的位置进行考虑;练习题部分独具特色,习题设置详细、系统,保证学生能够层层递进地领会和掌握章节内容;模气财务会计的现实运转环境,一系列现实案例和有关伦理德方面的案例为学生课堂讨论提供了很好的素材。 - 【作者简介】

- J·戴维·斯派斯兰德 孟菲斯大学会计学教授,主要研究领域为盈余管理和教育研究,曾在《会计评论》、《会计及商业研究》等多家杂志发表论文,其课堂教学、研究和技术创新获得大学和学院的嘉奖和好评。

- 【目录】

-

第Ⅲ篇 金融工具

第12章 投资

概述

投资性证券的会计处理

权益法

小结

附录12A 其他投资(特别目的基金,人寿保险单投资)

附录12B 因债务重组而发生的应收款项减损

第13章 流动负债和或有事项

概述

流动负债

或有事项

小结

附录13 与工薪有关的负债

第14章 债券和长期票据

概述

债券

长期票据

提前清偿负债、债转股或可转换债券

小结

附录14 债务重组

第15章 租赁

概述

出租方和承租方

残值和议价购买权

租赁会计的其他问题

特殊的租赁安排

小结

第16章 所得税会计

概述

递延所得税资产和递延所得税负债

其他所得税会计问题

小结

第17章 养老金

概述

养老金计划的性质

养老金负债和养老金计划资产

确定养老金费用

报告问题

小结

附录17 分摊前期服务成本的服务法

第18章 雇员福利计划

概述

养老金以外的退休后福利

以股票为基础的报酬计划

其他退休前报酬

小结

附录18A 期权定价理论

附录18B 雇员持股计划

第19章 股东权益

概述

股东权益的本质

实收资本

留存收益

小结

附录19 准重组

第Ⅳ篇 其他主题

第20章 每股收益

概述

基本每股收益

稀释的每股收益

每股收益的其他问题

小结

第21章 会计原则变更和会计差错更正

概述

会计变更

会计差错更正

小结

第22章 再探现金流量表

概述

现金流量表的内容和意义

编制现金流量表——用直接法反映经营活动产生的现金流量

编制现金流量表——用间接法反映经营活动产生的现金流量

小结

附录22A 间接法下的电子工作底稿

附录22B 运用T型账户法编制现金流量表

附录衍生金融工具

用于套期保值的衍生金融工具

衍生金融工具的会计处理

披露衍生金融工具和风险

利率互换会计处理的延长法

小结

词汇表

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价