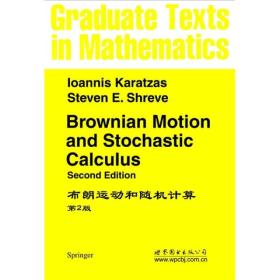

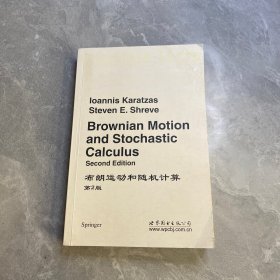

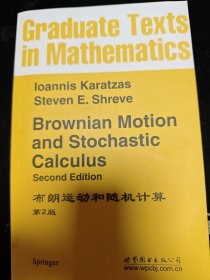

布朗运动和随机计算

¥ 20.5 4.6折 ¥ 45 九五品

仅1件

作者[美] 爱卡拉察斯(Karatzas,I.),[美] 施里夫

出版社世界图书出版公司

ISBN9787506272933

出版时间2006-05

版次1

装帧平装

开本16开

纸张胶版纸

页数470页

定价45元

上书时间2024-08-03

商品详情

- 品相描述:九五品

- 商品描述

-

基本信息

书名:布朗运动和随机计算

定价:45.00元

作者:[美] 爱卡拉察斯(Karatzas,I.),[美] 施里夫(Shreve,S.E.) 著

出版社:世界图书出版公司

出版日期:2006-05-01

ISBN:9787506272933

字数:

页码:470

版次:2

装帧:平装

开本:24开

商品重量:

编辑推荐

《布朗运动和随机计算》(第2版)初版于1988年,1991年出第2版,之后Springer已重印8次,《布朗运动和随机计算》(第2版)是2005年的第8次重印版。

内容提要

本书是Springer《数学研究生丛书》之113卷,是国内外公认的金融数学经典教材,各章有习题详解。本书初版于1988年,1991年出第2版,之后Springer已重印8次,本书是2005年的第8次重印版。

目录

PrefaceSuggestions for the ReaderInterdependence of the ChaptersFrequently Used NotationCHAPTER 1 Martingales, Stopping Times, and Filtrations1.1. Stochastic Processes and (y-Fields1.2. Stopping Times1.3. Continuous-Time Martingales1.4. The Doob-Meyer Decomposition1.5. Continuous, Square-Integrable Martingales1.6. Solutions to Selected Problems1.7. NotesCHAPTER 2 BrowniaMotion2.1. Introduction2.2. First Constructioof BrowniaMotion2.3. Second Constructioof BrowniaMotion2.4. The Space C[0, ∞), Weak Convergence, and Wiener Measure2.5. The Markov Property2.6. The Strong Markov Property and the ReflectioPrinciple2.7. BrowniaFiltrations2.8. Computations Based oPassage Times2.9. The BrowniaSample Paths2.10. Solutions to Selected Problems2.11. NotesCHAPTER 3 Stochastic Integration3.1 Introduction3.2 Constructioof the Stochastic Integral3.3 The Change-of-Variable Formula3.4 Representations of Continuous Martingales iTerms of BrowniaMotion……CHAPTER 4 BrowniaMotioand Partial Differential EquationsCHAPTER 5 Stochastic Differential EquationsCHAPTER 6 P.Levys Theory of BrowniaLocal TimeBibliographyIndex

作者介绍

序言

-

【封面】

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价