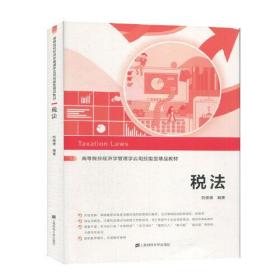

税法

¥ 14.49 5.2折 ¥ 28 九五品

仅1件

作者赵驰轩 等主编

出版社北京师范大学出版社

ISBN9787303107650

出版时间2010-02

版次1

装帧平装

开本16开

纸张胶版纸

页数246页

字数99999千字

定价28元

上书时间2024-07-17

商品详情

- 品相描述:九五品

- 商品描述

-

基本信息

书名:税法

定价:28.00元

作者:赵驰轩 等主编

出版社:北京师范大学出版社

出版日期:2010-02-01

ISBN:9787303107650

字数:354000

页码:246

版次:1

装帧:平装

开本:大16开

商品重量:

编辑推荐

内容提要

本书根据高职高专院校税法课程教学基本要求和注册会计师考试大纲编写,共分11章。本着税法基础理论以必需、够用为原则,突出税法基本知识的应用和实践技能的培养。本书重点介绍了增值税、营业税、消费税、关税、企业所得税、个人所得税等主体税种,分别介绍了资源税、财产税、行为税等所属的具体税种和税收征管法律制度。每一章中都设有“思考”、“案例”、“小提示”、“小贴士”等栏目,突出重点、难点,深入浅出,解析透彻。同时,每一章后都附有强化训练题,培养学生综合运用税法知识的能力,强化学生实践操作技能。 本书作为高职高专院校商科类专业及其他专业的税法教材,内容新颖,具有较强的实用性、适用性,能为学生从事相关专业性工作和取得相应职业技能证书奠定坚实的基础,也可作为各类成人院校及企业职工培训的教材,并可作为在职人员提高税法知识与技能的自学教材。

目录

章 税法概述 节 税收与税法 第二节 税收分类 第三节 税收法律关系 第四节 税法的构成要素 第五节 我国现行税法体系第二章 增值税法 节 增值税概述 第二节 增值税征税范围、纳税人和税率 第三节 增值税应纳税额的计算 第四节 出口货物退(免)税 第五节 增值税的征收管理 第六节 增值税专用发票的使用与管理第三章 消费税法 节 消费税概述 第二节 消费税纳税人、征税范围和税率 第三节 消费税应纳税额的计算 第四节 出口应税消费品退(免)税 第五节 消费税的征收管理第四章 营业税法 节 营业税概述 第二节 营业税纳税义务人与扣缴义务人 第三节 营业税征税范围与税目税率 第四节 营业税应纳税额的计算 第五节 营业税的税收优惠 第六节 营业税的征收管理第五章 关税法 节 关税概述 第二节 关税的纳税人、征税范围和税目税率 第三节 关税应纳税额的计算 第四节 关税的征收管理第六章 企业所得税法 节 企业所得税概述 第二节 企业所得税的纳税人、征税对象和税率 第三节 应纳税所得额的确定 第四节 资产的税务处理 第五节 企业所得税应纳税额的计算 第六节 企业所得税的税收优惠 第七节 企业所得税的征收管理第七章 个人所得税法 节 个人所得税概述 第二节 个人所得税纳税义务人 第三节 个人所得税征税对象 第四节 个人所得税税率 第五节 应纳税所得额的确定 第六节 个人所得税应纳税额的计算 第七节 个人所得税的税收优惠 第八节 个人所得税的征收管理第八章 资源税法 节 资源税法 第二节 城镇土地使用税法 第三节 耕地占用税法第九章 财产税法 节 房产税法 第二节 车船税法 第三节 契税法 第四节 土地增值税法第十章 行为税法 节 印花税法 第二节 车辆购置税法 第三节 城市维护建设税法第十一章 税收征收管理法 节 税收征收管理法概述 第二节 税务管理 第三节 税款征收 第四节 税务检查 第五节 违反《征管法》的法律责任参考答案参考文献

作者介绍

序言

-

【封面】

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价