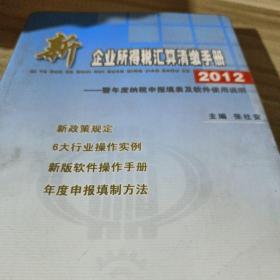

新企业所得税汇算清缴手册

¥ 4.22 1.1折 ¥ 40 八五品

仅1件

湖北咸宁

认证卖家担保交易快速发货售后保障

作者雷建 著

出版社人民邮电出版社

出版时间2008-02

版次1

装帧平装

货号M670

上书时间2022-12-13

商品详情

- 品相描述:八五品

图书标准信息

- 作者 雷建 著

- 出版社 人民邮电出版社

- 出版时间 2008-02

- 版次 1

- ISBN 9787115173669

- 定价 40.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 278页

- 字数 262千字

- 【内容简介】

-

本书以新企业所得税法和新企业会计准则为依据,详细阐述了企业在汇算清缴过程中需要了解和掌握的知识及方法,并对所得税会计核算及所得税纳税申报表的填列方法做了详细介绍和说明。

书中将新企业所得税法和新企业会计准则结合起来,实现了税法和会计准则的完美协调,集前瞻性和实用性于一体,内容通俗易懂,语言简单明了,对企业的所得税汇算清缴工作具有很大的指导意义。

本书特别适合各级财会、税务人员阅读,同时也可作为企业管理者和所有者的参考用书。 - 【目录】

-

第一章新旧企业所得税法差异比较

第一节企业所得税概述

一、所得税的概念

二、所得税的特点

三、企业所得税的概念

四、我国所得税制度的发展历程

第二节两税合并概述

一、两税合并的内容

二、两税合并的指导思想

三、两税合并的基本原则

四、两税合并的意义

第三节新旧企业所得税法差异比较

一、关于纳税人的规定

二、关于税率的规定

三、关于应纳税所得的规定

四、关于税前扣除项目的规定

五、关于不得税前扣除项目的规定

六、关于税收优惠政策的规定

七、关于特别纳税调整的规定

八、关于税收征管的规定

第二章企业所得税的纳税人及计算

第一节企业所得税的纳税人

一、企业所得税纳税人的范围

二、居民企业的纳税义务解析

三、内资企业的界定

四、外资企业的界定

五、特殊情况下企业所得税纳税人的界定

第二节应税收入总额的组成

一、销售货物取得的收入

二、提供劳务取得的收入

三、转让财产取得的收入

四、股息、红利等权益性投资获得的收益

五、利息收入

六、租金收入

七、特许权使用费收入

八、接受捐赠收入

九、其他收入

十、法定不征税收入

十一、税法中收入实现的确认方法

第三节企业所得税的计算

一、应纳税所得额的计算

二、应纳税额的计算

三、预缴与汇算清缴所得税的计算

四、核定征收企业所得税的计算

五、境外所得税抵免和应纳税额的计算

六、生产经营不满一年税额的计算

第三章企业所得税的税率及优惠政策

第一节企业所得税的税率

一、法定税率

二、新旧税率对比分析

三、核定征收企业所得税税率

第二节企业所得税的优惠政策

一、旧企业所得税优惠政策评析

二、新企业所得税优惠政策分析

三、新税法规定的优惠政策

四、部分新的企业所得税优惠政策

第四章税前扣除项目的范围及标准

第一节税前扣除项目的原则

一、权责发生制原则

二、配比原则

三、相关性原则

四、确定性原则

五、合法、合理性原则

第二节税前扣除项目的范围

一、成本

二、费用

三、税金及损失

四、其他支出

第三节税前扣除项目的分类

一、可据实税前扣除的项目

二、限定标准的税前扣除项目

三、经批准可在税前扣除的项目

第四节不允许税前扣除的项目

一、资本性支出

二、无形资产受让、开发支出

三、违法经营罚款和被没收财物的损失

四、因违反法律、行政法规而交付的罚款、罚金、滞纳金

五、自然灾害或意外事故损失有赔偿的部分

六、超过国家规定允许扣除标准的捐赠

七、各种赞助支出

八、与取得收入无关的其他各项支出

九、为其他企业提供与本身应税收入无关的担保而承担的本息支出

十、当年应计未计扣除项目

十一、不能税前扣除的固定资产折旧

十二、不能税前扣除的无形资产摊销费用

十三、国家税收法规规定可提取的准备金之外的任何形式的准备金

十四、期货交易所和期货经纪机构提取的准备金

十五、粮食类白酒广告宣传费

十六、未经批准的价内外基金及收费

十七、建立住房基金和住房周转金制度的企业出售给职工住房的损失

十八、已出售或出租住房的折旧费用和维修费

十九、住房公积金超过计税工资标准的部分

二十、其他不得税前扣除项目

第五章资产和损失的税务处理

第六章新税法与会计的差异及调整

第七章所得税业务会计处理方法

第八章所得税纳税申报表的填写

附录一中华人民共和国企业所得税法

附录二中华人民共和国企业所得税法实施条例

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价