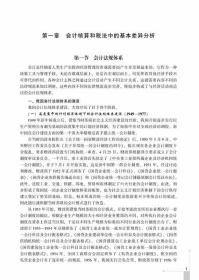

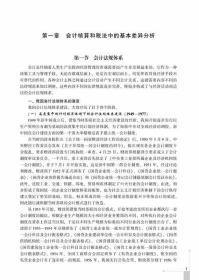

企业会计准则和税法的差异分析与纳税调整

¥ 23.83 4.3折 ¥ 55 九品

仅1件

作者臧红文、张园园 著

出版社人民邮电出版社

出版时间2014-08

版次1

装帧平装

货号A20

上书时间2024-12-12

商品详情

- 品相描述:九品

图书标准信息

- 作者 臧红文、张园园 著

- 出版社 人民邮电出版社

- 出版时间 2014-08

- 版次 1

- ISBN 9787115368256

- 定价 55.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 373页

- 字数 300千字

- 正文语种 简体中文

- 【内容简介】

-

《企业会计准则和税法的差异分析与纳税调整》根据新《企业会计准则》和税收法规编写,是一本旨在为财会人员解决会计核算和税法中的差异问题的指导大全。

《企业会计准则和税法的差异分析与纳税调整》针对企业会计核算和税法中的差异问题,就存货、金融资产、长期股权投资、固定资产、形资产、投资性房地产、职工薪酬、股份支付、收入、扣除项目、非货币性资产交换、债务重组等这些具体科目的会计处理和税务处理中的差异情况,运用丰富示例进行详细的分析与纳税调整。

《企业会计准则和税法的差异分析与纳税调整》不仅可以作为高校财会类专业的教材,供广大师生阅读参考,而且可以作为专业读物,供企业各级财会人员、税务系统的工作人员阅读参考。 - 【目录】

-

第一章 会计核算和税法中的基本差异分析 1

第一节 会计法规体系 1

第二节 税法体系 6

第三节 会计核算和税法中的基本差异分析概述 8

第二章 存货会计处理和税务处理中的差异分析与纳税调整 19

第一节 存货初始计量会计处理和税务处理中的差异分析与纳税调整 19

第二节 发出存货计量会计处理和税务处理中的差异分析与纳税调整 23

第三节 存货期末计量会计处理和税务处理中的差异分析与纳税调整 25

第四节 存货损失会计处理和税务处理中的差异分析与纳税调整 35

第三章 金融资产会计处理和税务处理中的差异分析与纳税调整 40

第一节 以公允价值计量且其变动计入当期损益的金融资产会计处理和税务处理中的差异分析与纳税调整 40

第二节 持有至到期投资会计处理和税务处理中的差异分析与纳税调整 58

第三节 可供出售金融资产会计处理和税务处理中的差异分析与纳税调整 66

第四节 贷款和应收款项会计处理和税务处理中的差异分析与纳税调整 75

第四章 长期股权投资会计处理和税务处理中的差异分析与纳税调整 83

第一节 长期股权投资初始计量会计处理和税务处理中的差异分析与纳税调整 83

第二节 长期股权投资后续计量会计处理和税务处理中的差异分析与纳税调整 88

第三节 长期股权投资处置会计处理和税务处理中的差异分析与纳税调整 101

第五章 固定资产会计处理和税务处理中的差异分析与纳税调整 110

第一节 固定资产初始计量会计处理和税务处理中的差异分析与纳税调整 110

第二节 固定资产折旧会计处理和税务处理中的差异分析与纳税调整 122

第三节 固定资产后续支出会计处理和税务处理中的差异分析与纳税调整 128

第四节 固定资产处置会计处理和税务处理中的差异分析与纳税调整 130

第六章 形资产会计处理和税务处理中的差异分析与纳税调整 139

第一节 形资产初始计量会计处理和税务处理中的差异分析与纳税调整 139

第二节 形资产后续计量会计处理和税务处理中的差异分析与纳税调整 144

第三节 形资产期末计价会计处理和税务处理中的差异分析与纳税调整 150

第四节 形资产处置会计处理和税务处理中的差异分析与纳税调整 153

第七章 投资性房地产会计处理和税务处理中的差异分析与纳税调整 158

第一节 投资性房地产会计处理和税务处理中的差异分析与纳税调整 158

第二节 投资性房地产初始计量会计处理和税务处理中的差异分析与纳税调整 160

第三节 投资性房地产后续计量会计处理和税务处理中的差异分析与纳税调整 161

第四节 投资性房地产后续支出会计处理和税务处理中的差异分析与纳税调整 165

第五节 投资性房地产转换会计处理和税务处理中的差异分析与纳税调整 169

第六节 投资性房地产减值准备会计处理和税务处理中的差异分析与纳税调整 173

第七节 投资性房地产处置会计处理和税务处理中的差异分析与纳税调整 173

第八章 职工薪酬会计处理和税务处理中的差异分析与纳税调整 180

第一节 职工薪酬会计处理和税务处理中的差异分析 180

第二节 工资薪金会计处理和税务处理中的差异分析与纳税调整 183

第三节 职工福利费、工会经费和职工教育经费会计处理和税务处理中的差异分析与纳税调整 190

第四节 “五险一金”和商业保险会计处理和税务处理中的差异分析与纳税调整 201

第五节 非货币性福利会计处理和税务处理中的差异分析与纳税调整 202

第九章 股份支付会计处理和税务处理中的差异分析与纳税调整 206

第一节 股份支付的会计处理 206

第二节 股份支付会计处理和税务处理中的差异分析与纳税调整 207

第十章 收入会计处理和税务处理中的差异分析与纳税调整 218

第一节 收入会计处理和税务处理中的差异分析与纳税调整 218

第二节 销售商品收入会计处理和税务处理中的差异分析与纳税调整 220

第三节 提供劳务收入会计处理和税务处理中的差异分析与纳税调整 252

第四节 让渡资产使用权收入会计处理和税务处理中的差异分析与纳税调整 258

第五节 建造合同收入会计处理和税务处理中的差异分析与纳税调整 263

第六节 政府补助收入会计处理和税务处理中的差异分析与纳税调整 271

第十一章 扣除项目会计处理和税务处理中的差异分析与纳税调整 276

第一节 业务招待费会计处理和税务处理中的差异分析与纳税调整 276

第二节 广告费和业务宣传费会计处理和税务处理中的差异分析与纳税调整 277

第三节 捐赠支出会计处理和税务处理中的差异分析与纳税调整 280

第四节 利息支出会计处理和税务处理中的差异分析与纳税调整 281

第十二章 非货币性资产交换会计处理和税务处理中的差异分析与纳税调整 283

第一节 非货币性资产交换概述 283

第二节 采用公允价值模式计量的非货币性资产交换会计处理和税务处理中的差异分析与纳税调整 285

第三节 采用成本模式计量的非货币性资产交换会计处理和税务处理中的差异分析与纳税调整 294

第十三章 债务重组会计处理和税务处理中的差异分析与纳税调整 301

第一节 债务重组概述 301

第二节 债务重组会计处理和税务处理中的差异分析与纳税调整 302

第十四章 借款费用会计处理和税务处理中的差异分析与纳税调整 314

第一节 借款费用会计处理和税务处理中的差异分析与纳税调整 314

第二节 借款费用确认会计处理和税务处理中的差异分析与纳税调整 316

第三节 借款费用计量会计处理和税务处理中的差异分析与纳税调整 319

第十五章 租赁会计处理和税务处理中的差异分析与纳税调整 326

第一节 经营租赁会计处理和税务处理中的差异分析与纳税调整 327

第二节 融资租赁会计处理和税务处理中的差异分析与纳税调整 328

第十六章 差异分析与纳税调整综合案例 352

参考文献 371

相关推荐

-

企业会计准则和税法的差异分析与纳税调整

全新嘉兴

¥ 32.67

-

企业会计准则和税法的差异分析与纳税调整

全新保定

¥ 14.80

-

企业会计准则和税法的差异分析与纳税调整

全新泰安

¥ 21.14

-

企业会计准则和税法的差异分析与纳税调整

全新保定

¥ 23.40

-

企业会计准则和税法的差异分析与纳税调整

全新保定

¥ 13.48

-

企业会计准则和税法的差异分析与纳税调整

全新广州

¥ 24.42

-

企业会计准则和税法的差异分析与纳税调整

全新北京

¥ 36.85

-

企业会计准则和税法的差异分析与纳税调整

全新泰安

¥ 23.13

-

企业会计准则和税法的差异分析与纳税调整

全新保定

¥ 22.00

-

企业会计准则和税法的差异分析与纳税调整

全新长沙

¥ 15.58

— 没有更多了 —

以下为对购买帮助不大的评价