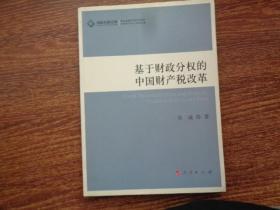

基于财政分权的中国财产税改革

¥ 7.2 八品

仅1件

作者谷成 著

出版社人民出版社

出版时间2011-04

版次1

印刷时间2011-04

印次1

装帧平装

货号31324B

上书时间2023-05-11

- 店主推荐

- 最新上架

商品详情

- 品相描述:八品

- 书口有轻微水印 详见图片

图书标准信息

- 作者 谷成 著

- 出版社 人民出版社

- 出版时间 2011-04

- 版次 1

- ISBN 9787010097299

- 定价 23.50元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 156页

- 字数 174千字

- 丛书 高校社科文库

- 【内容简介】

- 《基于财政分权的中国财产税改革》在财产税归宿分析的基础上,界定财产税在整个税制结构中的职能作用以及政策目标的选择,并在分析中国财政分权特征和借鉴转轨国家财产税改革经验的基础上,针对中国财产税制的完善提出了政策建议。全书主要分为六个部分。第一部分:财产与财产税的含义及界定。在对财产进行分类的基础上明确财产税的含义及征税对象范围。第二部分:财产税归宿分析。对财产税的绝对归宿和平衡预算归宿进行比较和分析,考察财产税的差别归宿对财产税的替代性收入来源,阐述分权化体制下财产税在地方财政中的作用。第三部分:中国财政分权的轨迹变迁与财产税的改革机遇。对政府间财税关系格局加以考察,分析建立健全与事权相匹配的财税体制的机遇。第四部分:中国财产税制的现状与问题。对目前存在问题及成因加以梳理归纳,为以改善地方收入结构为目标的财产税改革提供依据。第五部分:转轨国家的财产税改革与经验借鉴。分析转轨国家供有益的参考。第六部分:财产税改革的政策建议。对财产税的具体税制要素提出具体的、具有可操作性的设计方案,对财产税的税收管理体制提出可行的改革建议。

- 【作者简介】

- 谷成,男,1975年生人,辽宁沈阳人。经济学博士,加拿大卡尔顿大学公共政策与管理学院博士后。现为东北财经大学财政务学院教授、中国税务学会学术委员、辽宁新世纪“百千万”人才工程百人层次人选.研究方向为财政与税收理论。在《财贸经济》《经济社会体制比较》《中国经济史研究》《经济管理》《经济学家》《税务研究净《价格理论与实践分等经济学刊上发表论文百余篇,其中多篇成果被《新华文摘》、人大报刊复印资料《财政与税务》等期刊、报纸和网站全文转载或摘发。作为项目负责人,主持国家自然科学基金项目、美国林旨基金项目、教育部人文社科研究项目、辽宁省社科基金重点项目等各级课题18项,获中国国际贸易学会优秀论文奖、辽宁省哲学社科成果政府奖等各级科研奖励三十余项。

- 【目录】

-

前言

第一章财产与财产税的含义及界定

第一节财产的概念

第二节财产课税的历史演变

第三节财产税的含义与分类

第二章财产税的归宿分析

第一节财产税的绝对税收归宿:谁负担了财产税

第二节财产税的平衡预算归宿:受益观点与新观点之争

第三节财产税的差别预算归宿:财产税的替代性收入来源

第四节财产税归宿的政策引申

第三章中国财政分权的轨迹变迁、政府间财税关系格局与财产税改革机遇

第一节中国中央与地方财政关系的演变

第二节中国目前中央与地方财税关系格局

第三节中国分权化财政体制下财产税的改革机遇

第四章中国财产税的现状与问题

第一节中国现行财产税制概况

第二节中国现行财产税存在的主要问题

第五章转轨国家的财产税改革与经验借鉴

第一节转轨国家的财产税改革

第二节转轨国家财产税改革的经验借鉴

第六章中国财产税改革的路径选择

第一节中国财政分权的特征与财产税改革的目标定位

第二节财产税的改革思路与基本构架

参考文献

后记

相关推荐

-

基于财政分权的中国财产税改革

九五品北京

¥ 15.00

-

基于财政分权的中国财产税改革

九五品晋中

¥ 5.60

-

基于财政分权的中国财产税改革

九五品北京

¥ 8.88

-

基于财政分权的中国财产税改革

九品杭州

¥ 8.00

-

基于财政分权的中国财产税改革

八五品惠州

¥ 5.00

-

基于财政分权的中国财产税改革

八品聊城

¥ 8.00

-

基于财政分权的地方税研究

九品成都

¥ 6.00

-

基于空间视角的中国财政分权与地方政府规模研究

全新广州

¥ 39.90

-

中国经济转型:基于财政分权与地方政府行为的研究

全新北京

¥ 20.95

-

基于空间视角的中国财政分权与地方政府规模研究

全新广州

¥ 41.90

— 没有更多了 —

以下为对购买帮助不大的评价