图书条目标准图

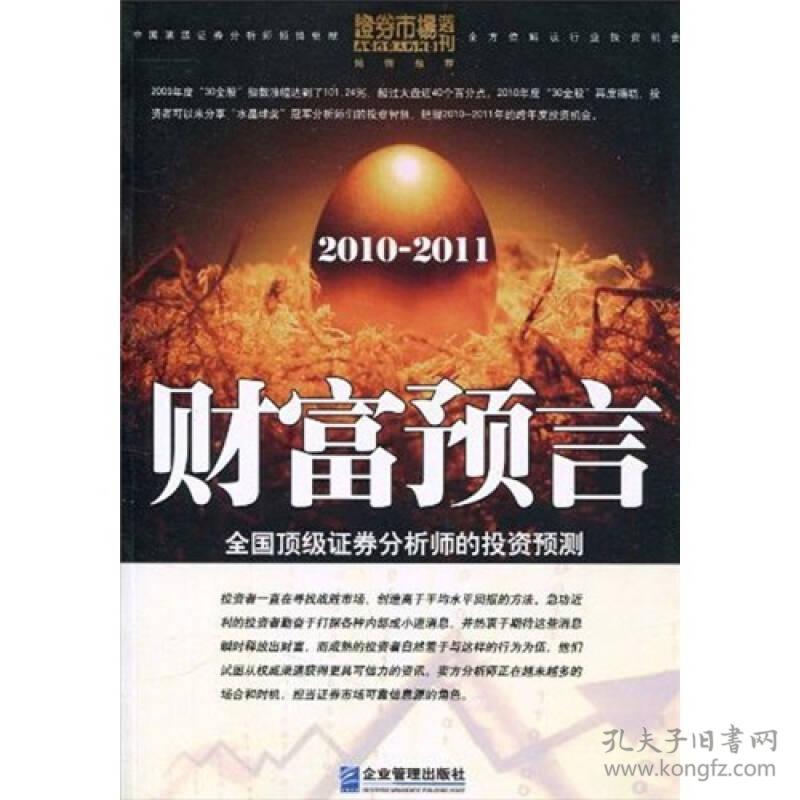

财富预言:全国顶级证券分析师投资预测

正版 财富预言:全国顶级证券分析师的投资预测

¥ 12.5 2.5折 ¥ 50 全新

仅1件

北京房山

认证卖家担保交易快速发货售后保障

作者周堪 著

出版社企业管理出版社

出版时间2010-06

版次1

装帧平装

货号A

上书时间2024-05-31

- 店主推荐

- 最新上架

商品详情

- 品相描述:全新

- 正版库存书非二手无翻阅

- 商品描述

- A26-5

图书标准信息

- 作者 周堪 著

- 出版社 企业管理出版社

- 出版时间 2010-06

- 版次 1

- ISBN 9787802555914

- 定价 50.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 278页

- 字数 250千字

- 正文语种 简体中文

- 【内容简介】

-

对股票进行估值是一项复杂的工作,因为发行股票的公司本身就非常复杂。一个公司的财富变化,包括股票财产等,取决于一系列广泛的要素。这些要素包括市场需求、竞争、法规、技术、宏观经济形势,以及管理技巧等。所以,如果你对股票投资感兴趣,就需要找到一些方法,从在市场上交易的成千上万种股票中选择合适你投资的。

这听上去很有难度,但事实上并没有你想象中那么难。从公司向股东发布的年报中获得公司对自身及其股票的看法,这是一条最便捷和有效的路,而这些年报通常在公司网站上就可以获得。或者你可以浏览公司递交给证监会的包含更多细节,更少修饰的年报。你也可以从专门从事股票估值的投资分析师那里获得更专业的观点,也就是要看他们做出来的分析报告。分析报告能够帮你确认对某只股票前景的看法,或者引导你关注一些凭你自己可能发现不了的细节。

通常情况下,分析师跟踪往往在某一行业中的一些公司。分析师的工作就是要知道这些公司里里外外,并针对它们的股票提供客观准确的建议。分析师必须要调查公司的财政状况是否稳健,公司是否有增加未来收益的可能,在它自身的行业中它如何和其他同行竞争,以及其目前的价格是否值得购买。 - 【目录】

-

引导投资之路(代序)

——揭开股票研究神秘的面纱

对股票进行估值是一项复杂的工作,因为发行股票的公司本身就非常复杂。研读分析师的报告是进行投资的一项重要功课。我们需要知道的是,分析师们是如何工作的?他们在使用什么分析工具?为什么会有脱靶的时候?

是看报告还是只看评级?

发现中国市场的价值发现者

一证券分析师的使命与责任

投资者一直在寻找战胜市场、创造高于平均水平回报的方法。急功近利的投资者勤奋于打探各种内部或小道消息,并热衷于期待这些消息瞬时释放出财富,而成熟的投资者自然羞干与这样的行为为伍,他们试图从权威渠道获得更具可信力的资讯。卖方分析师正在越来越多的场合和时机,担当证券市场可靠信息源的角色。

“水晶球”的内涵

——《证券市场周刊》与中国顶级分析师

以“高端投资人的利器”为定位,全心全力为高端投资人提供专业、深度、前瞻的资讯,打造中国高端投资群体的话语新标杆,以“公开、公平、公正”为惟一原则,应用国际标准化的评选方法进行的“水晶球奖卖方分析师评选”,是《证券市场周刊》实现办刊目标的一个路径。

分析师们的发现:2010年度“30金股

2009年度“30金股”指数涨幅达到了101.24%,超过大盘近40个百分点,2010年度“30金股”再度揭晓,投资者可以来分享“水晶球奖”冠军分析师们的投资智慧,把握2010年的投资机会。

第一部分新一轮经济周期下的宏观研判

盛衰相继

——2010-2011年中国证券市场投资策略

对于预测2010年乃至更长时间的投资机会而言,我们现在需要关心和回答的问题是:在全球和中国经济2010年初出现均值回归之后,未来的演变方向是重新进入繁荣周期,还是停滞不前,甚至出现一个台阶式的下移?回答这个问题相当艰难,因为2010年的宏观形势表现出更多的复杂性,历史经验和现实证据都不能作为先验式的评判标准。

再平衡消费也能进攻

——新经济周期中的投资风格转移

经济领域的不平衡主要表现为全球的经济和金融不平衡,中国的储蓄和消费不平衡,以及中国的财政和碳排放不平衡,经济再平衡的关键点在于收入分配结构调整、产业结构调整。再平衡直接影响着2010年以及之后的中国证券市场投资风格——传统作为防御性的消费领域变得具有进攻性。

第二部分利率变动周期中的敏感行业

房地产:政策重拳遏制需求

行业性机会离我们远,安全边际离我们不远

银行业:政策不确定性影响行业估值

2010年银行业收入增长确定,政策不确定性抑制行业估值,反弹有待政策风险释放。

利率周期中的银行股

在经济周期的复苏阶段,选择B值较大的银行个股,分享利率上升带来的业绩增长。

保险业:把握货币周期里的时间钟

寿险公司的结构性投资机会主要出现在降息周期的最后阶段和升息周期前期。

第三部分新景气周期下的行业机会

农林牧渔:个股机会大于行业机会

农业板块依然比较活跃,投资机会主要来自行业主题与经营改善。

石化业:油价高位运行市场受益经济恢复

在经济复苏的背景下,全球的石油开采和中下游产业将受到增加的投资驱动和消费拉动,企业盈利环境大为改善。

有色金属:持续上涨后关注供需变数

经过持续的上涨之后,供需基本面的支撑有所减弱,然而,金融因素却继续支撑市场的投资需求,金属价格仍维持高位,甚至呈现阶段性上涨的格局。

航空机场业:国内景气与国际复苏叠加

存在四大投资主题和十个投资机会。

公路铁路业:攻守兼备

行业景气与经济形势的不断趋好促使交通运输业继续回暖,但仍未与经济增长同步。

航运业:追随景气分化

运费将回升至保本点附近,进一步改善受制于过剩运力。

港口业:出口与内需双轮驱动

出口复苏及内贸恢复将为2010年货物吞吐量回升再注强心剂

纺织业:内销强势可期产业转型正当时

刚刚经历过的金融危机加速了中国纺织业的长期转型。行业增长的长期动力来自内销,但短期收入、利润则受制于出口。

电信服务&通信设备:竞争3G收获期运营商设备商行情迥异

国内运营商竞争加剧,等待3G“收获期”到来。全球电信投资将企稳,通信制造业“中”移趋势将进一步显现。

建筑业:“四大金刚”与“三剑客”

四万亿投资计划刺激效应下,2010年建筑工程行业建议重点关注正处于由合同增长期过渡至合同集中释放从而驱动盈利增长迎来高峰期的建筑央企“四大金刚”。以及细分行业龙头“三剑客”以及加入刚刚上市的“五朵金花”。

煤炭业:看涨煤价关注整合重组

看好煤炭行业整体性投资机会。建议重点布局贯穿未来2~3年的投资主题——“产业整合、兼并重组”。

钢铁业:值得期待的“春天”

值得期待的钢铁行业春天,不仅是指钢铁行业每年的春季价格上涨带来的投资机会、也是指从大运行环境来看,经历了2009年的行业波澜起伏后,2010年钢铁供需环境将持续向好的方向发展。

汽车业:销售超预期产能偏紧堪虞

2009年以来汽车销量快速提升并屡创新高,超越市场普遍预期。未来两年市场产能增速相对较缓,主流公司持续呈现供给偏紧状态。

电力行业:上半年看成长下半年观煤价

成长型电力公司在2010年更受青睐,其主要有内生增长、外延扩张和择业发展三种路径。

水泥行业:产能过剩下的投资突围

随着2010年产能的不断释放,未来制约水泥股估值的力量在不断减弱在国家控制产能政策的作用下,水泥行业投资增速将快速下降,透过2010年看2011年的时候,行业供给面将变成更加积极的因素。

……

第四部分消费驱动下的行业机会

第五部分创新概念

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价