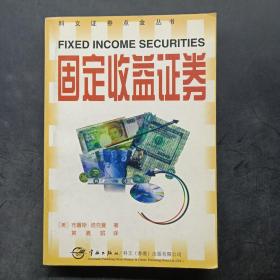

固定收益证券

现货销售,实图拍摄,当天发货,您可以放心订购,所有信息以图片为准!

¥ 7 2.7折 ¥ 26 八五品

仅1件

黑龙江大庆

认证卖家担保交易快速发货售后保障

作者[美]

出版社中国宇航出版社

出版时间1998-09

版次1

装帧平装

货号4-a2-7-5-96

上书时间2023-05-11

- 在售商品 暂无

- 平均发货时间 5小时

- 好评率 暂无

商品详情

- 品相描述:八五品

图书标准信息

- 作者 [美]

- 出版社 中国宇航出版社

- 出版时间 1998-09

- 版次 1

- ISBN 9787801442666

- 定价 26.00元

- 装帧 平装

- 开本 其他

- 纸张 胶版纸

- 页数 313页

- 字数 230千字

- 【内容简介】

-

近一段时期,一种多变的新型固定收益证券席卷了证券交易市场,与传统的固定收益证券相比,新型固定收益证券给投资者带来了更大的利润和更大的潜在风险。但在传统固定收益证券市场中屡试不爽的“不精确大拇指原则”在现代市场中一旦遇到浮动利率证券、反转浮动、利率交换等新问题时就无法应用了。

本书贯穿同一组市场数据,以息票债券、无息债券和永久债券的定价过程为基础,步步为营地解析了折现率、收益率曲线、远期利率、抵押债券、可赎回债券以及远期、期货、利率交换交易等衍生工具的价格计算过程,既给出了一套体系完整的例题,又示范了现代金融市场实际运作的价格计算规则。 - 【作者简介】

- 布鲁斯·塔克曼:SALOMON兄弟有限公司副总裁,纽约大学商学院金融专业教授。

- 【目录】

-

第1部分 传统固定收益证券的相对订价方法

第1章债券价格与折现因了

第2章债卷价格与利率:即期与远期

第3章到期殖利率

第4章实际资料的处理问题

第2部分 或然性利率合约的相对订价导论

第5章衍生性合约的无套利机会订价

第6章中性风险偏好的订价

第7章合理假设下的无套利机会订价

第8章期限结构模型的艺术

第9章无套利机会模型与均衡模型的比较

第3部分 衡量价格的敏感性导论

第10章价格-殖利率函数与导函数

第11章价格敏感性的衡量方法

第12章麦氏存续期限与修正存续期限

第13章关键利率的存续期限

第4部分 实际运用

第14章远期与期货合约

第15章浮动与逆浮动利率债券

第16章利率交换交易

第17章嵌入选择权的公司债

第18章抵押贷款证券

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价