图书条目标准图

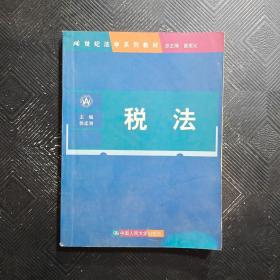

21世纪法学系列教材:税法

正版二手书籍,有少量笔记,套装书先咨询客服再下单,无光盘,无册子

¥ 5.5 2.3折 ¥ 24 八五品

库存5件

山东枣庄

认证卖家担保交易快速发货售后保障

作者徐孟洲 主编

出版社中国人民大学出版社

出版时间2003-10

版次1

装帧平装

货号9787300032900

上书时间2024-09-30

- 在售商品 暂无

- 平均发货时间 8小时

- 好评率 暂无

商品详情

- 品相描述:八五品

图书标准信息

- 作者 徐孟洲 主编

- 出版社 中国人民大学出版社

- 出版时间 2003-10

- 版次 1

- ISBN 9787300032900

- 定价 24.00元

- 装帧 平装

- 开本 其他

- 纸张 胶版纸

- 页数 297页

- 字数 351千字

- 丛书 21世纪法学系列教材

- 【内容简介】

- 本书是为高等院校法学专业学生新编的税法学教材。全书依一般原理、基本制度和具体制度的逻辑架构,重点阐述了税法的概念、基本原理和税法构成的要素,揭示了税法产生的根据和税法历史发展的规律,首次系统地论述了征税权制度,简明扼要地阐释了税收征管制度、流转税法制度、所得税法制度、财产、资源和行为税法制度的主要内容。本书对税法理论有创新,在体系结构上有特色,资料翔实,文字表述深入浅出。

- 【作者简介】

- 徐孟洲,教授,博士研究生导师,兼任金融法研究所副所长,北京市经济法研究会副会长,北京市地石律师事务所律师。

- 【目录】

-

第一编 税法基本原理

第一章 税收与税法 3

第一节 税收的概念和根据 4

第二节 税法的概念和体系 8

第三节 税法的功能和作用 13

第四节 税法构成 18

第五节 税收法律关系 21

第二章 税法的基本原则 27

第一节 税法基本原则的概念和分类 28

第二节 税法的公平原则 33

第三节 税法的效率原则 37

第四节 税法的无偿性财政收入原则 41

第五节 税法的宏观调控原则 44

第六节 税法的税收法定原则 47

第三章 税法的产生和历史沿革 53

第一节 中国古代税法的产生和历史沿革 54

第二节 资本主义国家税法的产生和演变 57

第三节 中国社会主义税法制度的建立和发展 60

第二编 税法基本制度

第四章 征税权制度 71

第一节 征税权的概念和内容 72

第二节 税收管理体制 75

第三节 税收管辖权 77

第五章 税收征收管理制度 85

第一节 税收征收管理制度概述 86

第二节 税务管理制度 89

第三节 发票管理制度 92

第四节 税款征收制度 99

第五节 税务检查制度 105

第三编 流转税法制度

第六章 增值税法制度 111

第一节 增值税法概述 112

第二节 增值税法的基本内容 116

第三节 增值税专用发票的使用和管理 133

第七章 消费税法制度 139

第一节 消费税法概述 140

第二节 消费税法的基本内容 141

第三节 消费税的缴纳 149

第八章 营业税法制度 153

第一节 营业税法概述 154

第二节 营业税法的基本内容 156

第三节 营业税的缴纳 162

第九章 关税法律制度 165

第一节 关税法概述 166

第二节 关税法的基本内容 172

第三节 弹性关税制度 182

第四节 船舶吨税制度 186

第四编 所得税法制度

第十章 企业所得税法制度 193

第一节 企业所得税概述 193

第二节 企业所得税法的基本内容 196

第三节 企业所得税法执行中的问题 208

第十一章 外商投资企业和外国企业所得税法制度 213

第一节 涉外企业所得税法概述 213

第二节 涉外企业所得税法的基本内容 214

第三节 涉外企业所得税法执行中的问题 225

第十二章 个人所得税法制度 231

第一节 个人所得税法概述 231

第二节 个人所得税法的基本内容 233

第三节 个人所得税法执行中的问题 240

第十三章 农业税法制度 244

第一节 农业税法概述 244

第二节 农业税法的基本内容 245

第三节 农业特产税法的基本内容 249

第五编 财产、资源和行为税法制度

第十四章 财产税法制度 255

第一节 财产税法概述 256

第二节 房产税法的基本内容 258

第三节 契税法的基本内容 260

第四节 车船使用税法的基本内容 262

第五节 遗产与赠与税法 264

第十五章 资源与土地税法制度 269

第一节 资源税法概述 270

第二节 资源税法的基本内容 273

第三节 城镇土地使用税法的基本内容 276

第四节 耕地占用税法的基本内容 278

第五节 土地增值税法的基本内容 279

第十六章 行为税法制度 283

第一节 行为税法概述 284

第二节 固定资产投资方向调节税法的基本内容 286

第三节 印花税法的基本内容 288

第四节 证券交易税法的基本内容 290

第五节 筵席税法的基本内容 292

第六节 屠宰税法的基本内容 293

参考书目

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价