图书条目标准图

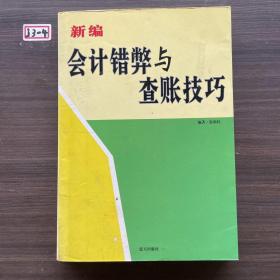

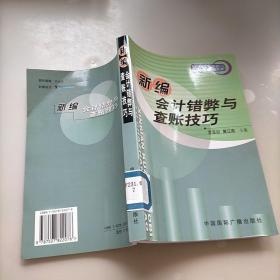

新编会计错弊与查账技巧

¥ 1.88 九五品

仅1件

山东菏泽

认证卖家担保交易快速发货售后保障

作者游新民 著

出版社蓝天出版社

出版时间2007-05

版次1

印刷时间2007

印次1

装帧平装

货号E52

上书时间2020-08-06

- 在售商品 暂无

- 平均发货时间 19小时

- 好评率 暂无

- 店主推荐

- 最新上架

商品详情

- 品相描述:九五品

图书标准信息

- 作者 游新民 著

- 出版社 蓝天出版社

- 出版时间 2007-05

- 版次 1

- ISBN 9787801589767

- 定价 25.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 349页

- 字数 310千字

- 【内容简介】

-

在日常经济活动中经常出现的会计信息失真现象已经成为制约经济发展的一个顽疾。而且随着经济政策、经济法规和核算制度的调整变革,许多新的会计舞弊行为不断出现。因此,无论是企业管理人员和私营企业主,都必须对财会错弊的各种表现有充分认识,从而采取有效的管理和防范对策,确保资产的安全性。基于此,我们特组织人员编写了《新编会计错弊与查账技巧》。《新编会计错弊与查账技巧》对会计错弊的类型与查账的技巧作了详尽的介绍。

《新编会计错弊与查账技巧》从会计错弊与查账概述开始,一一对收入与费用业务、负债业务、凭证及账簿、应收及预付款项、资产业务、存货与投资业务、所有者权益业务的错弊与查证技巧,以及利润与利润分配业务中造假的查处、会计电算化的作弊方式与查证技巧、内部控制系统中的错弊与调查测试等内容进行了介绍。

相信《新编会计错弊与查账技巧》能为企业管理人员、广大私营企业主、单位领导、财会工作者等提供一定的帮助。

- 【目录】

-

第一章 会计错弊与查账概述

第一节 会计错弊概述

一、什么是会计错误

二、会计错误的特点

三、什么是会计舞弊

四、会计舞弊的特点

五、会计舞弊惯用的手段

第二节 错账的主要类型

一、会计原理性错误

二、技术性错误

第三节 查账

一、什么是查账

二、查账的作用

三、查账的主体

四、查账的主要目标

五、会计核算差错产生的原因

六、查账的方法

第二章 货币资金业务错弊与查证技巧

第一节 现金业务

一、现金查账要点和方法

二、现金常见错弊及检查技巧

三、现金收支内部控制制度的查证

四、现金日记账的查证

五、现金收付款凭证的查证

六、现金业务收人方面记录的查证

七、库存现金的查证

第二节 银行存款业务

一、银行存款核算内容

二、银行存款业务的错弊

三、银行存款业务的其他错弊

四、查证银行存款业务错弊的方法

五、银行存款检查程序与技巧

六、银行存款日记账的查证

七、银行存款收付款凭证的查证

八、外埠存款的常见错弊

九、银行汇票存款的常见错弊

十、银行本票存款的常见错弊

十一、银行汇票存款的查证技巧

第三节 其他货币资金业务

一、其他货币资金账户核算内容

二、其他货币资金业务中的错弊

三、其他货币资金业务一般性的错弊

四、其他货币资金检查程序与技巧

五、在途货币资金业务的查证技巧

第四节 外币业务

一、外币业务的含义

二、外币业务中常见的错弊

三、外币业务中错弊的查证

第三章 收入与费用业务错弊与查证技巧

第一节 收入业务

一、会计核算收入的错弊

二、收人类账户假账检查的依据和范围

三、收人类账户造假检查的程序和技巧

四、基本业务收人错弊的查证

五、发票管理问题的查证

六、人账不正确的查证

七、虚增虚减收入的查证

八、销售折让、折扣及退回处理不规范的查证

九、索赔款处理不合规的查证

第二节 其他业务收入

一、其他业务收入的含义

二、其他业务收入的会计操作错弊

三、对超储多余积压物资销售的审查

四、边角余料、下脚废料销售的审查

五、出租包装物账务的查证

六、技术转让的审查

七、固定资产出租的审查

第三节 费用业务

一、企业的费用

二、成本费用内部控制系统的内容

三、直接生产费用的错弊

四、直接生产费用错弊的查证

五、制造费用的错弊

六、制造费用造假的查处

七、营业费用的核算和记账方法

八、管理费用账户的检查

九、财务费用

十、财务费用账户的检查

十一、企业期间费用

十二、期间费用业务的错弊

十三、期间费用业务错弊的查证

十四、无形资产摊销的审查

十五、土地使用费的审查

十六、职工教育经费的审查

十七、研究开发费的审查

十八、坏账损失的审查

十九、业务招待费的审查

二十、销售费用项目的查证

二十一、运输费、装卸费、包装费的审查

二十二、展览费和广告费的审查

二十三、专设销售机构费用的审查

二十四、在产品成本的常见错弊及其查证

二十五、产成品成本的错弊及其查证

二十六、利息支出的审查

二十七、汇兑损失的审查

二十八、各种手续费的审查

二十九、企业所得税

三十、所得税核算的错弊及其查证

第四章 负债业务错弊与查证

第一节 短期借款的含义

一、短期借款岛

二、短期借款的错弊

三、短期借款账户造假的查证

第二节 长期借款

一、长期借款的含义

二、长期借款的错弊

三、长期借款错弊的查证

第三节 应付账款的含义

一、应付账款

二、应付账款业务的错弊

三、应付账款账户造假的查处

四、应付工资的含义

五、应付工资核算的错弊F

六、应付工资查账的程序和方法

七、应付工资账户造假的查处

八、应付福利费

九、应付福利费的查账程序和方法

十、应付福利费账户造假的查处

第四节 其他应付款

一、应付债券

二、应付债券账户常见错弊形态

三、应付债券的查证程序与方法

四、长期应付款

五、长期应付款的错弊

六、长期应付款错弊的查证

七、住房周转金

八、住房周转金来源的合规、合法性审查

九、住房周转金使用的合规、合法性审查

第五节 应交税金

一、应交税金的种类

二、应交增值税的查账程序和技巧

三、增值税适应税率的审查

四、增值税进项税额的审查

五、增值税应纳税额的审查

六、增值税减税免税的审查

七、应交营业税的查账程序和技巧

八、营业税适用税率的审查

九、营业税应纳税额的审查

十、营业税减税免税的审查

十一、应交消费税的查账程序和技巧

第五章 凭证及账簿中的错弊与查证技巧

第一节 原始凭证

一、原始凭证的含义

二、原始凭证的审查

三、检查原始凭证的方法

四、原始凭证中的错弊

五、原始凭证错弊的鉴别

第二节 记账凭证

一、记账凭证的含义

二、记账凭证的审查

三、记账凭证中的错误

四、记账凭证中的舞弊

五、记账凭证舞弊的查证

第三节 会计账簿

一、会计账簿的含义

二、会计账簿启用的错误

三、会计账簿设置的错误

四、会计账簿登记的错误

五、会计账簿启用造假的查处

六、会计账簿登记造假的查处

七、会计账簿设计与设置造假的查处

第六章 应收及预付款项错弊与查证技巧

第一节 应收账款业务

一、应收账款的回收期过长

二、应收账款平均余额过大

三、应收账款周转率不理想

四、经济事项不合理、不真实、不合法

五、应收账款的人账金额不实

六、对坏账损失的会计处理方法不合理

七、备抵法运用得不合理、不正确

八、直接转销法运用得不合理、不正确

九、应收账款中舞弊的查证

第二节 应收票据业务

一、审查企业应收票据的内部控制制度

二、运用实地盘点法检查应收票据

三、运用核对法检查应收票据

四、运用调查了解方法检查应收票据

第三节 其他应收款业务

一、其他应收款业务的含义

二、审查其他应收款内部控制制度

三、运用审阅法检查其他应收款

四、运用核对法检查其他应收款

五、运用调查方法检查其他应收款

第四节 预付账款业务

一、预付账款业务中的错弊

二、预付账款审查要点与查账方法

第五节 待摊费用业务

一、待摊费用常见错弊

二、待摊费用的查账技巧

第六节 坏账准备核算的检查

一、审查企业坏账损失内部控制制度

二、运用审阅法、复核法检查坏账准备

三、运用调查了解方法检查坏账准备

第七章 资产业务错弊与查证方法

第一节 固定资产业务

一、固定资产的含义

二、固定资产的计价

三、固定资产方面的错弊

四、固定资产方面错弊的查证

五、固定资产增减业务会计的错弊与查证

六、固定资产折旧核算中的错弊

七、固定资产修理核算中的错弊

八、固定资产修理核算错弊的查证

第二节 无形资产业务

一、无形资产业务的查账要点和方法

二、无形资产业务的常见错弊形式

三、无形资产出售转让业务错弊的查证

四、无形资产投资转出业务错弊的查证

五、无形资产摊销的查证

第三节 递延资产业务

一、递延资产的含义

二、递延资产的错弊

三、递延资产错弊的检查

第八章 存货与投资业务错弊与查证方法

第一节 存货业务

一、存货的含义

二、存货数量的盘存方法

三、存货盘盈盘亏的账务处理

四、期末存货价值的确定

五、存货管理和核算中出现的错弊

六、盘点财产物资应注意的问题

七、存货和固定资产账目的检查

第二节 投资业务

一、投资中的错误

二、短期投资查账的要点和方法

三、短期投资常见错弊与查账技巧

四、长期投资的核算

五、长期投资业务的错弊

六、长期投资业务错弊的查证

七、长期投资核算中造假账的查处

八、股票投资

九、股票投资账务处理的要点

十、股票投资查账的要点和方法

十一、债券投资

十二、债券投资的检查

十三、投资收益的核算和记账方法

十四、投资收益核算账户的检查

第九章 财务报表的审查方法

第一节 财务报表的综合审查

一、报表的核算

二、会计报表常规性审查

三、报表钩稽关系的审查

四、报表中有关内容的检查

五、会计报表检查的要点

六、报表查账的常见方法

第二节 利润表

一、资本的审查

二、利润表的结构

三、利润表的编制方法

四、利润表项目的审查

第三节 损益表

一、损益表内容的审查

二、利润的审查

三、损益表的综合审查方法

四、损益表的分项审查方法

第四节 现金流量表

一、现金流量表的含义

二、现金流量表的结构

三、现金流量表的编制方法

四、现金流量表的复核审查

第五节 资产负债表

一、资产负债表的含义

二、资产负债表的结构

三、资产负债表的编制

四、资产负债表的综合审查

五、流动负债的审查

第六节 账户分析方法

一、账户分析方法的特点

二、对应关系分析

三、发生额和余额分析

四、相关账户内容结合分析

五、逻辑推理分析

六、重记与漏记的查证含义

七、账户发生重记或漏记

八、未在账簿中进行记录和反映造成漏记

九、部分业务内容漏记

十、总账账户之间串记的查证

十一、两个总账账户下的明细账记串

十二、同一总账账户下的明细账记串

十三、两个总账及其所属明细账记串

十四、反向记账

十五、账簿奇异分析查证法

十六、从账面奇异金额发现问题

十七、从账面奇异时间发现问题

十八、从账面业务的奇异地点发现问题

十九、从账面奇异的账户对应关系中发现问题

二十、从账面奇异的购销单位发现问题

二十一、从账面反映的异常发现问题

二十二、从账面的逻辑混乱发现问题

第七节 其他查证法

一、询问查证法

二、经济活动分析法

三、比较分析查证法

四、因素分析查证法

五、推理分析查证法

六、统计抽样审计法

七、变量抽样查证法

八、函证查证法

第十章 所有者权益业务错弊与查证技巧

第一节 实收资本业务

一、什么是实收资本账户

二、实收资本业务错弊的查证

第二节 资本公积业务

一、资本公积业务及其错弊

二、资本公积业务的错弊

三、资本公积账户的查账要点和方法

四、资本公积账户的常见错弊和查账技巧

第三节 盈余公积业务

一、盈余公积的核算与记账方法

二、盈余公积业务的错弊

三、盈余公积的检查程序与技巧

第四节 投入资本业务

一、投入资本的核算与记账方法

二、出资方式及形式的错弊

三、出资的数额和比例的错弊

四、出资缴纳期限的漏洞

五、出资依据的漏洞

六、资本增减变动的漏洞

七、投入资本检查程序与技巧

八、股份有限公司股本增加的条件

第十一章 利润与利润分配业务中造假的查处

第一节 利润分配的核算

一、利润分配概述

二、利润分配的核算

第二节 利润分配核算中造假的查处

一、利润形成的审查

二、利润计算业务的常见错弊

三、利润计算错弊的查证

四、利润分配业务的常见错弊

五、利润分配错弊的查证

第三节 未分配利润

一、未分配利润的含义

二、未分配利润账户的查账要点和方法

三、未分配利润账户的常见错弊和查账技巧

第十二章 会计电算化的作弊方式与查证技巧

第一节 会计电算化作弊方式

一、会计电算化中的作弊

二、在程序方面作弊

第二节 会计数据

一、会计数据软破坏的行为

二、会计电算化数据的操作控制

三、会计电算化数据的备份方法

四、会计电算化数据的恢复

第十三章 内部控制系统中的错弊与调查测试

第一节 内部控制系统概述

一、内部控制系统

二、查账与内部控制系统的联系

三、内部控制系统的主要内容

四、企业内部控制的要点

第二节 内部控制系统的调查与测试

一、内部控制调查记录的方法

二、内部控制系统常见的错误

三、内部控制系统的测试

四、评价测试应注意的问题

附录

财政部门实施会计监督办法

中华人民共和国审计法

委托会计师事务所及聘用注册会计师等相关人员开展

会计信息质量抽查暂行办法

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价