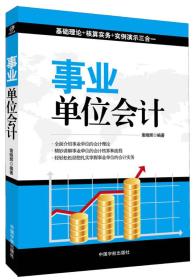

事业单位会计

¥ 12.25 3.5折 ¥ 35 全新

仅1件

作者孙静 著

出版社中国宇航出版社

出版时间2015-01

版次1

装帧平装

货号C12-26

上书时间2024-11-27

商品详情

- 品相描述:全新

图书标准信息

- 作者 孙静 著

- 出版社 中国宇航出版社

- 出版时间 2015-01

- 版次 1

- ISBN 9787515908038

- 定价 35.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 280页

- 【内容简介】

-

近年来,事业单位会计改革如火如荼,而事业单位会计处理与企业的企业会计本就存在不少差异,带给从业者更多挑战。本书严格依据最新《事业单位会计准则》编写,重点突出对事业单位会计准则的解读、会计理论的介绍,会计核算的流程和特点,最核心的是运用图表和案例,对实务工作进行指导和助力。

- 【作者简介】

-

孙静,经济学硕士,现为南京财经政法大学财税学院副教授,税务系骨干教师、税收管理教研室主任。主讲《中国税制》、《税务会计》、《税收筹划》、《税收管理》及ACCA的F6等课程,经常给税务部门及企事业单位培训税收相关课程,教学效果优秀。

- 【目录】

-

第一章 事业单位会计基本理论/ 1

第一节 事业单位会计的基本概念/3

一、什么是事业单位/3

二、什么是事业单位会计/3

三、事业单位会计准则与会计制度/4

四、事业单位会计的核算对象/5

第二节 事业单位会计的目标和特点/6

一、事业单位会计的目标/6

二、事业单位会计的特点/7

三、事业单位会计与企业会计的比较/9

第三节 事业单位会计核算的基本前提与质量要求/12

一、事业单位会计核算的基本前提/12

二、事业单位会计信息质量要求/13

第四节 事业单位会计的基本要素、会计科目与会计恒等式/16

一、事业单位会计的基本要素/16

二、事业单位会计的会计科目/18

三、事业单位会计的会计等式/23

第二章 事业单位会计的基本方法/ 31

第一节 记账方法/33

一、借贷记账法/33

二、账户结构/34

三、记账规则/35

四、试算平衡/37

第二节 会计凭证/38

一、原始凭证/39

二、记账凭证/45

第三节 会计账簿/50

一、会计账簿的分类与设置/50

二、会计账簿的使用/53

三、会计账簿的错误更正方法/55

四、账簿的更换与保管/55

第四节 会计报表/56

一、事业单位会计报表的种类/57

二、事业单位会计报表的编制要求/57

第五节 账务处理程序/58

第三章 事业单位资产的会计核算/ 61

第一节 现金及各种存款/63

一、库存现金/63

二、银行存款/68

三、外币存款/71

第二节 零余额账户用款额度/72

一、零余额账户用款额度概述/72

二、零余额账户用款额度的会计核算/73

第三节 短期投资/75

一、短期投资概述/75

二、短期投资的会计核算/75

第四节 应收及预付款项/76

一、应收款项的组成/76

二、应收账款/77

三、应收票据/80

四、预付账款/82

五、其他应收款/84

第五节 存货/85

一、存货概述/85

二、材料的会计核算/90

三、产成品的会计核算/92

四、存货清查的会计核算/93

第六节 长期投资/95

一、长期投资概述/95

二、长期投资的会计核算/96

第七节 固定资产/102

一、固定资产概述/102

二、固定资产增加的会计核算/104

三、固定资产减少的会计核算/108

四、固定资产清查/111

第八节 在建工程/112

一、在建工程概述/112

二、在建工程的会计核算/113

第九节 无形资产/116

一、无形资产概述/116

二、无形资产的会计核算/119

第十节 待处置资产损溢/124

一、待处置资产损溢概述/124

二、待处置资产损溢的会计核算/125

第四章 事业单位负债的会计核算/ 131

第一节 短期借款/133

一、短期借款的概念和管理/133

二、短期借款的会计核算/133

第二节 应付款项/134

一、应付账款的会计核算/135

二、应付票据的会计核算/137

三、预收账款的会计核算/139

四、其他应付款的会计核算/140

第三节 应缴国库款/141

一、应缴国库款的概念/141

二、应缴国库款的会计核算/142

第四节 应缴财政专户款/143

一、应缴财政专户款的概念/143

二、应缴财政专户款的会计核算/143

第五节 应缴税费/144

一、应缴税费的概念/144

二、应缴税费的会计核算/145

第六节 长期借款/150

一、长期借款的概念/150

二、长期借款的会计核算/150

第七节 长期应付款/151

一、长期应付款的概念/151

二、长期应付款的会计核算/152

第五章 事业单位净资产的会计核算/ 155

第一节 事业基金/157

一、事业基金的概念/157

二、事业基金的会计核算/158

第二节 非流动资产基金/161

一、非流动资产基金的概念/161

二、非流动资产基金的会计核算/161

第三节 专用基金/165

一、专用基金的概念及管理/165

二、专用基金的会计核算/166

第四节 财政补助结转与结余/170

一、财政补助结转/170

二、财政补助结余/172

第五节 非财政补助结转与结余/174

一、非财政补助结转的概念/174

二、非财政补助结转的会计核算/174

第六节 事业结余与经营结余/176

一、结余概述/176

二、经营结余概述/179

第六章 事业单位收入的会计核算/ 183

第一节 收入概述/185

一、事业单位收入概述/185

二、事业单位收入的分类/186

三、事业单位收入的确认/186

四、事业单位收入管理的原则/187

第二节 财政补助收入/188

一、财政补助收入概述/188

二、财政补助收入的会计核算/190

第三节 事业收入/194

一、事业收入概述/194

二、事业收入的会计核算/196

第四节 上级补助收入/199

一、上级补助收入概述/199

二、上级补助收入的会计核算/200

第五节 附属单位上缴收入/202

一、附属单位上缴收入概述/202

二、附属单位上缴收入的会计核算/202

第六节 经营收入/204

一、经营收入概述/204

二、经营收入的会计核算/205

第七节 其他收入/208

一、其他收入的概念和管理原则/208

二、其他收入的会计核算/209

第七章 事业单位支出的会计核算/ 213

第一节 事业支出/215

一、事业支出概述/215

二、事业支出的会计核算/219

第二节 上缴上级支出/224

一、上缴上级支出概述/224

二、上缴上级支出的会计核算/224

第三节 对附属单位补助支出/225

一、对附属单位补助支出概述/225

二、对附属单位补助支出的会计核算/226

第四节 经营支出/226

一、经营支出概述/226

二、经营支出的会计核算/228

第五节 其他支出/230

一、其他支出概述/230

二、其他支出的会计核算/230

第八章 事业单位会计报告/ 235

第一节 会计报告概述/237

一、会计报告的概念和作用/237

二、会计报表编制要求/238

三、会计报表的内容/239

四、会计报表的审核与汇总/240

第二节 年终清理结算和结账/241

一、年终清理结算/241

二、年终结账/243

第三节 会计报表的编制/244

一、资产负债表/244

二、收入支出表/251

三、财政补助收入支出表/258

四、附注/260

第四节 会计报表分析/261

一、会计报表分析的内容/262

二、会计报表分析的方法/263

三、会计报表分析评价指标/264

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价