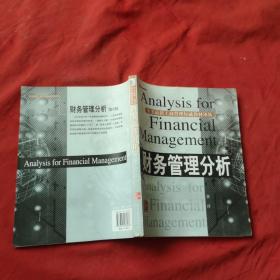

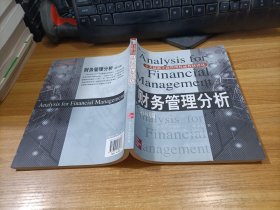

财务管理分析(第8版)

财务管理,教材,第八版

¥ 50 九品

仅1件

作者[美]罗伯特·C.希金斯(Robert C.Higgins) 著;沈艺峰 译

出版社北京大学出版社

出版时间2009-01

版次1

印刷时间2009

印次1

装帧平装

上书时间2020-04-05

- 店主推荐

- 最新上架

商品详情

- 品相描述:九品

- 有少量划线

图书标准信息

- 作者 [美]罗伯特·C.希金斯(Robert C.Higgins) 著;沈艺峰 译

- 出版社 北京大学出版社

- 出版时间 2009-01

- 版次 1

- ISBN 9787301138076

- 定价 42.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 303页

- 字数 543千字

- 正文语种 简体中文

- 丛书 全美最新工商管理权威教材译丛

- 【内容简介】

-

《全美最新工商管理权威教材译丛:财务管理分析(第8版)》全面介绍了财务管理的基础知识,以及财务管理的各项指标和操作技术,一直被认为是“介绍财务管理基础知识的最好入门书”,有“财务小圣经”之美誉。《财务管理分析》是哈佛等全美一流商学院学生的必备教材,并被美国各类银行管理培训班作为教材广泛采用。《财务管理分析》全面介绍了财务管理的基础知识,以及财务管理的各项指标和操作技术,一直被认为是“介绍财务管理基础知识的最好入门书”,有“财务小圣经”之美誉。《财务管理分析》是哈佛等全美一流商学院学生的必备教材,并被美国各类银行管理培训班作为教材广泛采用。

本书包括四个部分:第一部分考察现有资源的管理,包括财条报表的使用及公司财务健康状况评价,它的长处、短处、最近的业绩表现以及未来前景的比率分析。第二部分考察财务预测与计划,其中特别强调了增长和衰退的管理。第三部分考虑公司经营的融资问题,包括对主要证券类型、它们所交易的市场以及发行公司对证券类型的适当选择问题的评述。第四部分论述如何使用诸如现值、内部收益率等现金流量贴现技术去评价投资机会。 - 【作者简介】

- 罗伯特·C.希金斯(R0bertC.Higgins)财务学博士,美国资深的财务学家。现为美国华盛顿大学教授、MBA项目主任,美国财务研究领域权威刊物《财务与数量分析学刊》的主编。曾是美国微软公司、IBM、花旗银行、波音公司等大企业的顾问。

- 【目录】

-

第一部分 评估企业财务健康状况

第一章 财务报表分析

第一节 现金流量循环

第二节 资产负债表

一、流动资产与流动负债

二、股东权益第三节 利润表

利润的计量

第四节 资金来源与运用表J3二指法

第五节 现金流量表第六节 财务报表与价值问题

一、市场价值与账面价值

二、经济利润与会计利润

三、应计成本

本章摘要

补充资料

网址

本章习题第二章 财务业绩评价

第一节 财务业绩杠杆

第二节 股东权益收益率

一、ROE的三项决定因素

二、销售利润率

三、资产周转率3口

四、财务杠杆第三节 ROE是一个值得信赖的财务尺度吗

一、时效问题

二、风险问题

三、价值问题

四、ROE与市价第四节 比率分析

一、有效地使用比率钉

二、哈利一戴维森公司的比率分析附录财务结构的国际间差异

在美国市场交易的外国公司比较

公众公司

趋同于国际会计准则

本章摘要

补充资料

软件

网址

商业比率资料

本章习题第二部分 计划未来的财务工作

第三章 财务预测

第一节 模拟财务报表

一、销售百分比预测法

二、利息费用

三、季节性

第二节 模拟财务报表与财务计划

第三节 基于计算机的预测第四节 妥善处理不确定性

一、敏感性分析

二、场景分析

三、模拟

第五节 现金流量预测

第六节 现金预算

第七节 预测方法比较

第八节 大公司的计划制订

本章摘要

补充资料

软件

网站

本章习题第四章 管理增长

第一节 可持续增长

可持续增长方程式

第二节 增长太多

一、平衡增长

二、Biosite公司的可持续增长率

三、"倘若……将会怎样"问题第三节 当实际增长超过可持续增长时怎么办

一、发售新股

二、提高财务杠杆

三、削减股利支付比率

四、有益的剥离

五、外包

六、定价

七、合并是否就是答案

第四节 增长太少第五节 当可持续增长超过实际增长时怎么办

一、忽略问题

二、把钱还给股东

三、买人增长

第六节 可持续增长与通货膨胀

第七节 可持续增长和模拟预测第八节 新股筹资

一、发售新股

二、为什么美国公司不发行更多的股票JD

本章摘要

补充材料

网址

本章习题第三部分 筹资运作

第五章 筹资工具与市场

第一节 筹资工具

一、债券

二、普通股

三、优先股第二节 金融市场

一、私募权益

二、首次公开发行

三、季节性发行(seasonedissues)

四、发行成本第三节 有效市场

一、什么是有效市场

二、有效性的意义附录利用金融市场来管理公司风险

一、远期市场

二、货币和资本市场的套期保值

三、期权套期保值

四、金融市场套期保值的局限性

五、期权价值评估

本章摘要

补充资料

网址

本章习题第六章 筹资决策

第一节 财务杠杆

第二节 衡量杠杆对企业的作用

一、财务杠杆与风险

二、财务杠杆与收益第三节 借贷的限度

一、无关论

二、税收利益

三、财务困境成本

四、财务弹性

五、市场信号传递

六、管理层激励

七、筹资决策与增长第四节 选择到期期限结构

通货膨胀与筹资策略

附录无关论定理

一、无税情况

二、有税情况

本章摘要

补充材料

网址

本章习题

第四部分

投资机会评估第七章 现金流量贴现技术

第一节 价值数字

一、回收期与会计收益率

二、货币的时间价值

三、约当值

四、净现值

五、效益一成本比率

六、内部收益率

七、若干应用和扩展

八、互斥选择和资本限额

九、正确认识IRR第二节 确定相关现金流量

一、折旧

二、流动资金与自发性资源

三、沉没成本

四、间接成本

五、生产能力过剩

六、筹资成本附录互斥选择和资本限额

一、互斥选择和资本限额

二、其余57.8万美元究竟怎么了

三、不等长寿命

四、资本限额

五、未来机会问题

六、决策树

本章摘要

补充资料

软件

网址

本章习题第八章 投资决策的风险分析

第一节 风险的定义

风险与多样化经营第二节 估计投资风险

估计投资风险的三项技术第三节 包含风险的投资评估

风险调整贴现率第四节 资本成本

一、资本成本的定义

二、哈利一戴维森公司的资本成本

三、投资评估中的资本成本

四、多重目标收益率第五节 利用现金流量贴现技术的四个陷阱

一、企业角度与权益角度

二、通货膨胀

三、实物期权

四、过度风险调整第六节 附加经济价值

一、EVA与投资分析

二、EVA的引人入胜之处

第七节 一个注意事项附录资产贝塔与可调整现值

一、贝塔与财务杠杆

二、利用资产贝塔估计权益贝塔

三、资产贝塔与可调整现值

本章摘要

补充资料

网址

本章习题第九章 公司价值评估与重组

第一节 公司价值评估

一、资产或权益

二、消亡或存活

三、少数股权或控制权第二节 现金流量贴现价值评估

一、自由现金流量

二、终值

三、一个实例

四、以现值法评估价值的问题

第三节 基于可比交易的价值评估254缺少变现性第四节 控制权市场

一、控股制溢价

二、重组的财务原因

三、经验证据

四、戴姆勒一克莱斯勒公司合并案附录风险资本的价值评估方法

一、风险资本价值评估方法--单阶段融资

二、风险资本价值评估方法--多阶段融资

三、为何风险资本家要求如此之高的收益率

本章摘要

补充资料

网址

本章习题

附录A

附录B

重要词汇中英文对照表

奇数题参考答案

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价