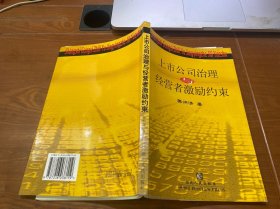

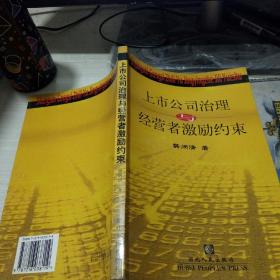

上市公司经营者激励与风险控制

正版书 现货 实物图片 当天发货 无笔记画线 内容干净 精装本

¥ 5 1.0折 ¥ 49 九品

仅1件

北京朝阳

认证卖家担保交易快速发货售后保障

作者曾德荣 著

出版社化学工业出版社

出版时间2008-08

版次1

装帧平装

货号13

上书时间2024-10-26

- 店主推荐

- 最新上架

商品详情

- 品相描述:九品

图书标准信息

- 作者 曾德荣 著

- 出版社 化学工业出版社

- 出版时间 2008-08

- 版次 1

- ISBN 9787122036025

- 定价 49.00元

- 装帧 平装

- 开本 16开

- 纸张 其他

- 页数 195页

- 正文语种 简体中文

- 【内容简介】

- 《上市公司经营者激励与风险控制》探讨了如何构建有效率的经营者激励契约这一企业制度中的核心问题。《上市公司经营者激励与风险控制》向读者展现了从企业产生、演进及现代企业制度的形成过程中,企业所有者与经营者之间契约的形成和变迁过程,得出基于企业价值导向来安排经营者的激励契约是最有效率的结论。书中提出通过管理控制工具在企业价值的“界定问题”上的改进,可以有效降低财务资本的所有者与人力资本拥有者之间激励契约的缔约成本和实施中的度量成本,进而影响到各类经营激励契约的效率。《上市公司经营者激励与风险控制》可供从事企业经济管理的研究者,大专院校相关专业师生参考。

- 【目录】

-

1引论1

1.1问题的提出(研究背景)1

1.1.1现象分析:企业经营者激励的困境1

1.1.2理论反思2

1.2研究的意义4

1.3基本概念的界定5

1.3.1契约5

1.3.2激励契约与激励相容7

1.3.3经营者8

1.3.4剩余控制权和剩余索取权9

1.3.5企业价值10

1.4研究的基本假定12

1.4.1有限理性假设12

1.4.2不完全信息假设13

1.4.3不确定性和风险假设14

1.4.4帕累托最优假设15

1.5研究方法16

1.6研究对象、文章框架与论证逻辑19

2经营者激励与控制理论的演进与变迁22

2.1古典经济学中“经营者”激励问题的提出及其解决思路22

2.2新古典经济学关于企业经营者激励的解决方法24

2.2.1新古典经济学中所有者与经营者之间的最优契约曲线的形成过程24

2.2.2新古典经济学中对经营者最优努力水平的激励方案26

2.2.3新古典经济学中所有者与经营者之间的风险分担合同28

2.3马克思主义经济学关于计划体制中的经营者激励契约分析29

2.4新制度经济学关于经营者激励问题的观点31

2.4.1“交易成本”的提出与经济学的新进展31

2.4.2从交易成本理论向契约经济学范式转化34

2.4.3持有物质资本的所有者应完全占有企业剩余的观点36

2.4.4经营者应完全占有企业剩余的观点37

2.4.5控制权相机转移的观点38

2.5从“管理学”角度出发对经营者激励问题的研究评述40

2.5.1从管理学角度对“企业”研究范式的转变40

2.5.2“管理学”角度经典激励理论42

2.6其他对于企业经营者激励问题研究的代表性成果综述44

2.6.1从企业并购所形成的“控制权市场”的外部治理的角度44

2.6.2从“利益相关者权力”的角度进行的研究成果45

2.7对上述理论的评述46

3企业制度的演进与企业经营者激励契约的选择——基于企业价值导向的观点49

3.1企业制度中经营者激励契约的博弈变迁过程分析49

3.1.1从“分包制”向“工厂制”的转变49

3.1.2从“单一企业”到“现代工商企业”的转变51

3.1.3经营者激励契约范式的转变55

3.2新假说框架:基于企业价值的经营者激励模型58

3.2.1传统委托代理模型的描述58

3.2.2传统委托代理模型的悖论59

3.2.3基于企业价值的经营者激励模型的提出60

3.3对“基于企业价值的经营者激励模型”的改进61

3.3.1对企业的“系统动力学”角度考察62

3.3.2对“企业作为一个系统”的数理逻辑关系描述67

3.3.3对“基于企业价值的经营者激励模型”的改进与求解68

3.4基于企业价值的经营者激励模型及最优解的经济与政策含义73

4企业经营者激励契约的计量分析——基于系统动力学的经营者激励契约的度量机制研究76

4.1《萨班斯奥克利法案》中的经营者受托责任76

4.1.1SOX法案中与经营者受托责任相关的条款77

4.1.2COSO内部控制评估框架——基于系统动力学的解释78

4.1.3COSO内部控制评估框架和《萨班斯奥克利法案》的不足82

4.2基于系统动力学的绩效考核机理解释——KPI、BSC、EVA、6δ等绩效评估与考核体系内在机理分析83

4.2.1全面预算管理83

4.2.2平衡记分卡84

4.2.3EVA绩效考核系统87

4.2.4基于6δ的评价体系88

4.2.5KPI——企业关键业绩指标90

4.3几种激励契约度量机制的差异性与互补性的梳理:基于系统动力学的综合激励契约的度量机制92

5经营者激励契约效果的实证96

5.1实证模型的建模思路——以美国和中国上市公司为例96

5.2经营者激励契约效果的实证——以美国上市公司为例97

5.2.1变量及数据处理97

5.2.2以经济部门平均值(Economicsectormedian)进行分析97

5.3经营者激励契约效果的实证——以中国上市公司为例104

5.3.1变量及数据处理104

5.3.2中国上市公司2003年经营者报酬情况综述104

5.3.3中国上市公司2003年经营者报酬的相关性分析——按行业分类106

5.4对美国数据与中国实践的实证模型结果125

6中国国有企业改革与经营者激励契约研究126

6.1中国国有企业的改革历程与经营者激励契约变迁126

6.1.1中国国有企业的改革历程概述126

6.1.2中国国有企业经营者激励契约变迁129

6.2中国国有企业经营者激励契约变迁的新制度经济学分析133

6.2.1国有企业经营者激励契约演进的分析框架——博弈的制度变迁理论133

6.2.2中国国有企业改革的博弈主体组成分析134

6.2.3国有企业经营者激励契约的制度变迁与博弈过程分析134

6.2.4中国国有企业经营者激励契约变迁的“创新状态”136

6.3中国国有企业经营者激励契约改革未来发展的预测和建议140

6.3.1经营者激励契约改革未来发展的预测和建议——产权激励角度140

6.3.2经营者激励契约改革未来发展的预测和建议——企业治理结构角度142

6.3.3经营者激励契约改革未来发展的预测和建议——企业微观管理层面的角度143

7案例分析——某国际技术合作公司改制方案设计145

7.1某国际技术合作公司概况145

7.2某国际技术合作公司改制的必要性146

7.2.1改制是贯彻党的十六大精神和落实政府进一步深化国企改革的要求146

7.2.2改制是某国际技术合作公司加快企业自身发展的内在要求146

7.3当前改制中的重点、难点与委托方对本项目的具体要求148

7.4集团化改制方案的设计与具体实施步骤150

7.4.1改制的政策依据150

7.4.2改制的指导思想151

7.4.3改制的具体做法——走集团化的运作模式151

7.4.4对原国际公司实行改制157

7.5当前集团化方案与改制方案应注意的问题及解决思路158

7.5.1新的外经集团的领导班子如何产生(如何解决新老领导班子平稳过渡)158

7.5.2关于劳动关系问题159

7.5.3职工的安置分流方案159

7.5.4进一步做好改制的宣传工作159

7.5.5其他160

7.6案例评述161

8结论、创新及有待进一步研究的问题

附件1:中国上市公司2003年经营者的薪酬数据

附件2:2003年度中国上市公司分类财务指标及评价得分表

参考文献

后记

点击展开

点击收起

相关推荐

— 没有更多了 —

以下为对购买帮助不大的评价