图书条目标准图

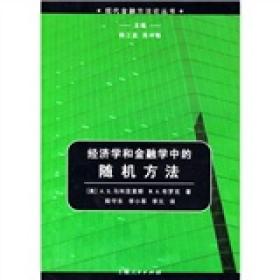

经济学和金融学中的随机方法

¥ 6 2.3折 ¥ 26 九品

仅1件

河南郑州

认证卖家担保交易快速发货售后保障

作者[美]马利亚里斯、[美]布罗克 著;陈守东、李小军、李元 译

出版社上海人民出版社

出版时间2004-04

版次1

装帧平装

货号G8

上书时间2024-09-05

- 在售商品 暂无

- 平均发货时间 9小时

- 好评率 暂无

商品详情

- 品相描述:九品

图书标准信息

- 作者 [美]马利亚里斯、[美]布罗克 著;陈守东、李小军、李元 译

- 出版社 上海人民出版社

- 出版时间 2004-04

- 版次 1

- ISBN 9787208048775

- 定价 26.00元

- 装帧 平装

- 开本 16开

- 纸张 胶版纸

- 页数 208页

- 正文语种 简体中文

- 丛书 现代金融方法论丛书

- 【内容简介】

-

本书为“现代金融方法论丛书”之一。

随着现代经济学、金融学实证研究的发展,随机方法作为一种数学工具具有越来越重要的应用价值。本书分为两大部分。第一部分介绍了随机方法的基础知识,包括鞅方法、随机过程、最优停时、利用韦纳过程中建立不确性模型等。第二部分介绍了随机方法在经济学、金融学中的具体应用。包括期货空价、工作寻求、随机资本理论、随机经济增长、理性预期假设、价格不确定下的竞争、布莱克-斯科尔斯期权等价理论等。本书脉络清晰、重点突出、实用性强,既可作为教学科研的参考书,又可作为工具书,是一部进入经济学、金融学前沿领域的有效指南。 - 【目录】

-

第1章概率论的若干结论

1.1引言

1.2概率空间

1.3随机变量

1.4数学期望

1.5条件概率

1.6鞅及基应用

1.7随机过程

1.8最优停时

1.9各种应用和习题

1.10进一步的注释和参考

第2章随机微积分

2.1引言

2.2建立不确定性模型

2.3随机积分

2.4Ito引理

2.5例题

2.6随机微分方程

2.7解的性质

2.8点均衡和稳定性

2.9平稳分布的存在性

2.10随机控制

2.11Bismut方法

2.12跳跃过程

2.13最优停时和自由边界问题

2.14各种应用和习题

2.15进一步的注释和参考

第3章在经济学中的应用

3.1引言

3.2不确定性下的新古典经济增长

3.3不确定性下的开放型经济增长

3.4不确定性下的经济增长:解的性质

3.5不确定性下的经济增长:平稳分布

3.6随机Ramsey问题

3.7Bismut论最优增长

3.8理性预期假设

……

第4章在金融学中的应用

参考文献

作者索引

点击展开

点击收起

— 没有更多了 —

以下为对购买帮助不大的评价